布瑞克2022-04-12 11:51:55

中国肉牛产业规模大但发展水平低,已经是行业共识;头部企业缺乏规模优势的短板,与前者互为因果,在技术进步、牛源采购、企业定价权等方面,均对企业发展形成了严重的阻碍。

中国肉牛头部企业做不大,是内外环境多方面复杂因素共同作用的结果。我们认为,头部企业的扩张,要克服上述制约因素都还需要相当漫长的发展阶段。而目前又遭遇疫情和外部市场风险加大的扰动,国内消费增长也难以乐观,2022年企业经营环境趋于严峻;国内肉牛企业现实的发展目标可能不是迅速扩张规模,在肉牛市场复制优然牧业或者温氏、牧原等畜牧业巨头的成功,而是基于现有的规模和资源,有效管控成本风险,保障资金链安全,努力提高竞争力,首先确保自己安全度过预期中的经济下行周期。

如果把中美两国肉牛行业的头部企业做一个对比,最扎眼的差异可能就是规模和市占率。

美国的牛肉市场高度垄断,2010年,泰森食品(TYSON FOODS)、嘉吉(Cargill Meat Solutions)、JBS和美国牛肉包装公司(National Beef Packing)等前4家企业的日屠宰量都在万头以上,其中泰森食品日屠宰产能高达3万头,合计占据了美国市场约80%的份额,且近年来的市占率还在稳步上升中。

而在中国,不论是在养殖环节还是在屠宰加工环节,头部企业所占市场份额可以说微不足道。

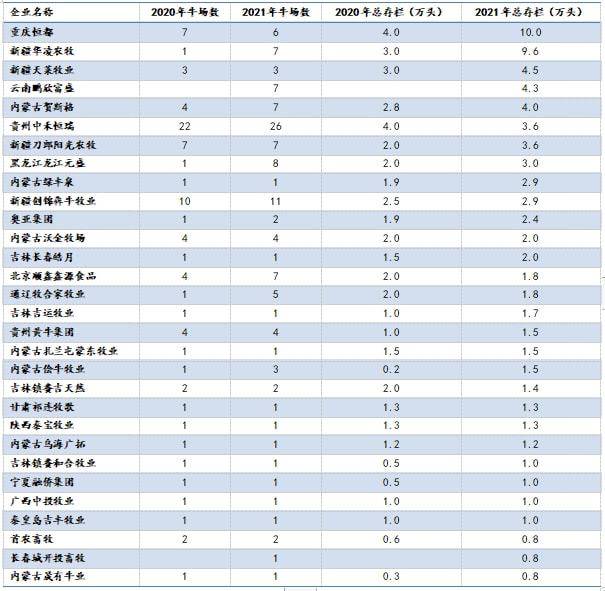

按照《安格斯》杂志的调研结果,中国肉牛养殖企业TOP30存栏合计76.2万头,占全国牛存栏还不到1%。排名第一的重庆恒都肉牛存栏约10万头,这个体量相对于全国市场9000万头的规模,根本翻不出什么水花。

在屠宰加工环节,目前国内牛肉屠宰和加工还是非正规屠宰商贩和正规屠宰企业并存的模式,且前者占绝对多数。据北京顺鑫鑫源种牛研究院统计,全国拥有正规大型屠宰企业206家,总屠宰产能超过2000万头,但由于国内肉牛供给不足以及小型非正规屠宰商贩的竞争,大型屠宰企业总体开工率仅1/3。规模最大的长春皓月,产能为年屠宰100万头,2019年实际屠宰34万头,日屠宰量不过千头。位居其后的几家企业:科尔沁牛业、西部牧业、伊赛牛肉等,实际屠宰量都不足10万头。一般估算,中国肉牛屠宰环节的CR5只有1-2%。如果考虑到近年来中国肉牛屠宰巨头在财务问题上频繁暴雷,对正常生产造成了严重扰动,实际市占率恐怕还要更低。一些国内早期的大型屠宰加工企业或转型、或闲置、或倒闭,如河北福成、大连雪龙等。

销售数据的对比更是鲜明,2020年泰森食品在牛肉业务方面的销售收入为150亿美元,折合人民币超过1000亿元;而同年中国牛肉市场的零售总额也只有5000亿元左右,长春皓月、科尔沁牛业等在牛肉业务方面的年销售收入都只是几十亿元的水平。

中国牛肉产业的规模化程度和头部企业的地位,不仅远不及发达国家,就是和国内其他畜牧子行业相比,也是严重滞后的。奶牛方面,根据荷斯坦《中国奶业统计资料2021》的数据, 2020牧业集团Top30年产奶量1046万吨,约占全国商品奶产量50%左右,存栏奶牛196万头,占全国牧场存栏39%左右,其中成母牛存栏101万头,约占2020年全国成母牛存栏36%。肉鸡方面,2020年我国肉鸡出栏量位居前五的企业合计出栏28.52亿羽,CR5 为25.91%。其中,温氏股份的肉鸡出栏量位居全国第一,为10.51亿羽,占全国肉鸡总出栏量的份额为9.55%。生猪方面,2021年牧原、温氏、正邦、双胞胎、新希望合计出栏9000万头,CR5为13.3%。我们可以看出奶牛、肉鸡、生猪等产业集中度尽管和发达国家相比还有明显差距,但比肉牛还是要高出太多了。在肉牛行业,没有一家企业能够达到优然、牧原、温氏在各自行业中所达到的地位,甚至可以说,中国肉牛市场中还不存在严格意义上的头部企业。

中国肉牛产业规模大但发展水平低,已经是行业共识;头部企业缺乏规模优势的短板,与前者互为因果,在技术进步、牛源采购、企业定价权等方面,均对企业发展形成了严重的阻碍。与美国头部企业进行对比,更可以看出其问题的严重性。

不利于产业技术的研发和推广:中国肉牛产业从育种到育肥再到屠宰加工,还处于相对落后的技术水平。较为突出的问题有:育种水平低,肉牛良种比重偏少;饲养技术落后,生长周期长,出肉率低;屠宰自动化和智能化水平低等。技术研发与推广需要产学研相结合。其中在企业方面,为支持和承接科研成果落地,需要大量资金投入、较长时间周期、强大的研发团队和技术储备,而这些只有规模足够大,研发费用足够充裕的企业才能提供。目前国内肉牛头部企业限于规模,是难以承担此重任的。

相比之下,泰森食品等公司本身就是美国肉牛市场不断重组整合的结果,有能力也有资源掌握行业最顶端的技术体系。美国的头部企业不仅是牛肉行业巨头,而且是整合了多个行业的强大资本集团,牛肉业务只是其中的子业务而已。集团并以子公司、孙公司或者控股外部合作方的方式承接技术研发板块,把研发风险系统性的从集团核心能力剥离,进一步凸显企业在资本运作、市场拓展、品牌等方面的巨大优势。

不利于整合上游养殖环节的资源。无论是养殖企业直接扩张存栏,还是屠宰企业掌握牛源,都需要企业提供有竞争力的收购价格和配套服务,才能达到目的,这背后依靠的是雄厚的财力和完善的企业管理体系。根据机构对14 家大型屠宰企业的调研数据,国内企业的肉牛采购渠道中,合同养殖户、市场收购和企业自有牧场大体上各占三分之一。但因为采购量有限,中国的肉企甚至连自有牧场的牛源也难以完全控制,合同养殖户在价格波动时违反合同外售的情况更是屡见不鲜。2020-2021年,在高价刺激下,北方肉牛大量南下,本地屠企只能收购品质较次的牛源。

而在这方面,美国头部企业的规模优势发挥得淋漓尽致。以泰森食品为例,其牛肉业务主要集中于屠宰加工环节,并未涉足养殖领域。其牛源来自三个渠道:向独立养殖场直接购买;在现货市场上购买;同养殖户签订风险共担的协议。近年来第三种采购渠道即协议采购方式的地位不断上升。在2015年之前,美国活牛市场中协议采购所占比重不到一半,而在2020年后,这一数据已经上升到70%。显而易见,协议采购方式对养殖户的约束远大于对采购方的约束,头部企业的规模优势将这一约束力更加放大了。泰森食品在2019年共在美国采购并屠宰了687万头活牛,在若干主产区,养殖户几乎别无选择。

不利于争夺市场定价权。国内企业无论在收购时面对上游的养殖户,抑或在销售时面对下游的商超或者餐饮用户,都不易在博弈中占到上风。即便是签订了采购合同,其约束力也较为有限。而美国肉牛头部企业在协议生产方式下,养殖户在活牛达到一定重量后执行交付,并参考现货市场即时确定交货价。这种模式导致养殖场处于区域性的封闭市场,无法掌控公开市场价格行情,而大型屠宰加工企业等买方力量拥有绝对的信息优势。随着买方市场集中度的不断提高,大型养殖场不得不与特定买方力量绑定,导致买方垄断的形成。据报道,泰森,JBS,嘉吉和国家牛肉从2015年开始协调减少肉牛屠宰量,相应降低在现金市场上的肉牛采购,迫使牧场主被迫以更低的价格出售或签订有利于肉类包装商的长期合同。

当然,我们也不希望有朝一日中国的牛肉企业会凭借垄断低位去减量压价,以牺牲养殖户的利益为代价为市场提供低价牛肉(事实上也办不到)。但现在的问题是企业的议价能力是太弱而不是太强,不但没有定价权,议价权也不足。其根源之一就是规模优势的缺失。

中国肉牛产业规模化进程严重滞后,头部企业做不大,是行业内外多方面复杂因素共同作用的结果。就企业自身的原因而言,由于牛繁育和育肥周期太长,从业者鲜有足够耐心和资源进行长远战略规划,急功近利的结果总是欲速不达。近年来在牛价高涨的利好刺激下,多家规模企业过度布局,企图快速扩产做大,吃到政策和市场的双重红利,结果在疫情和市场波动的双重打击下,多以失败告终。更有甚者,因为过度加杠杆融资导致财务暴雷,伊赛牛肉、科尔沁牛业等都一度深陷困局。

不过,相比企业的决策失误,肉牛行业内外环境对企业规模扩张的制约似乎更为重要。中国畜牧业传统上都以散户养殖为主,肉牛养殖也不例外。自2015年以来,环保政策不断收紧,大量畜禽养殖户因污染问题被强制关闭,客观上促进了生猪、肉鸡等行业集中度的提高,头部企业借机迅速做大。但肉牛主产区多分布在地广人稀的边疆地区,所受影响则相对较轻,截至 2020年,年出栏10头以下的养殖户仍占总出栏量一半以上,年出栏10-100头的养殖户所占比重也超过25%。在养殖环节遍地散户的基础上,头部企业是难以做大的。

头部企业做大的另一途径是自下而上,垂直整合产业链。以美国肉牛行业的发展为例,泰森食品、JBS等头部企业加速整合屠宰加工产能并深度控制养殖环节的背后,是下游终端零售商快速规模扩张,包括麦当劳这样的超级餐饮巨头。后者出于品质保证和降低成本的考虑,更倾向于向大型屠宰加工企业采购,从而进一步倒逼肉牛产业链从屠宰加工到养殖环节的整合。而且泰森食品等能够在业内顺利进行大规模并购重组的前提,是美国肉牛养殖早已构建了成熟的规模化集约化格局。而在中国市场,下游并不存在有如此影响力的终端零售巨头,上游则如上文所述,中国肉牛的规模化养殖还只是刚刚上路。

我们认为,头部企业的扩张,要克服上述内外环境的制约因素都还需要相当漫长的发展阶段。而目前又遭遇疫情和外部市场风险加大的扰动,国内消费增长也难以乐观,2022年企业经营环境趋于严峻;国内肉牛企业现实的发展目标可能不是迅速扩张规模,在肉牛市场复制优然牧业或者温氏、牧原等畜牧业巨头的成功,而是基于现有的规模和资源,有效管控成本风险,保障资金链安全,努力提高竞争力,首先确保自己安全度过预期中的经济下行周期。

中国散裂中子源大气中子辐照谱仪成功出束

辽宁出台22条政策措施减轻中小微企业生产经营负担

人社部部署九方面政策服务企业招聘用工

气象专业志愿者郭静妍:不惧严寒采集赛道数据

宁夏:“十四五”严格控制规划留白使用规模

广州发动重点保供应企业以2至3倍货量对生活必需品进行补货

习近平:只有攥紧中国种子,才能端稳中国饭碗