来源: 农视网 2025-06-09 14:03:30

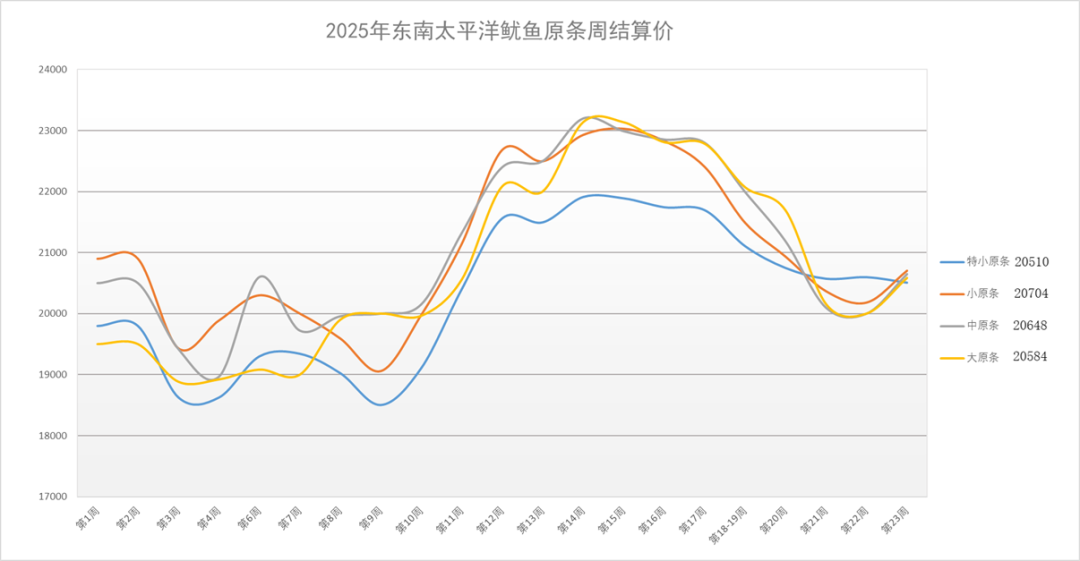

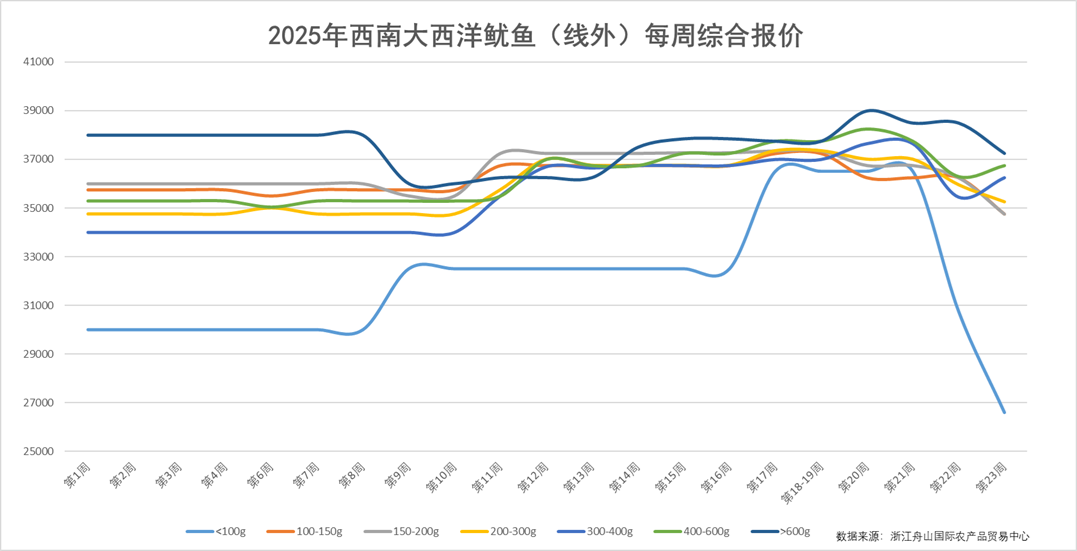

2025年第23周(2025年5月30日至6月5日),浙农中心东南太平洋鱿鱼价格止跌企稳,西南大西洋(线外)鱿鱼价格持续下行,不同规格产品走势差异化明显。

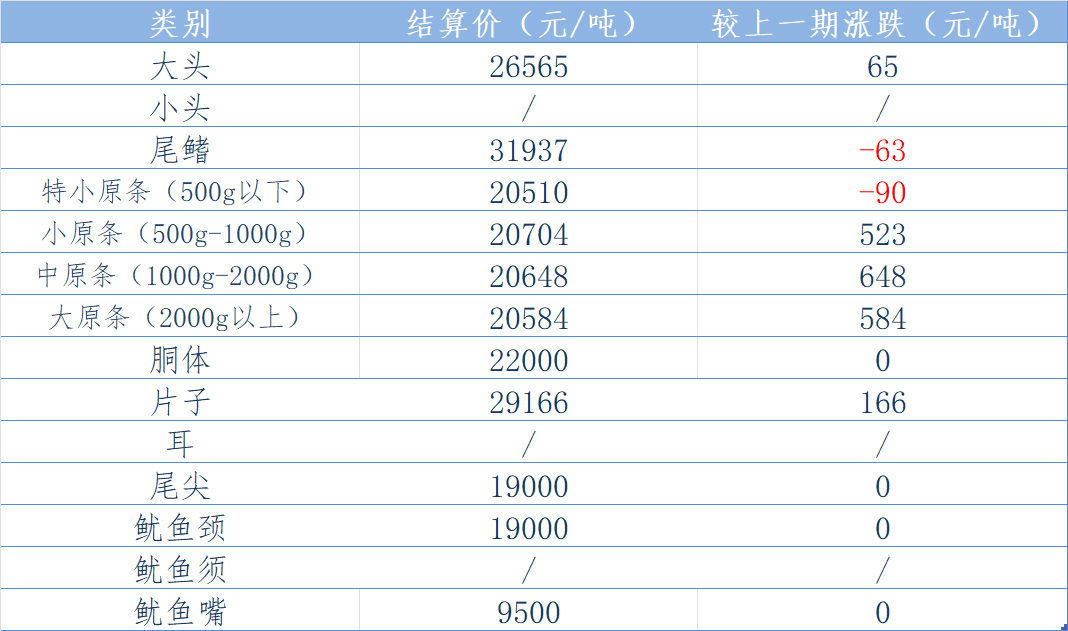

第23周,浙农中心东南太平洋鱿鱼平均结算价格约为21620元/吨,不同规格间价格差异明显。具体来看,一方面小原条、中原条、大原条结算价回涨,涨幅超过500元/吨;大头、片子类产品也略微上涨;另一方面,尾鳍和特小原条价格则出现轻微下滑。

上周东南太平洋鱿鱼的成交量进一步缩窄,共1712吨。其中,特小原条与小原条为主要成交品种,分别成交823吨和503吨,占总成交量的77%。

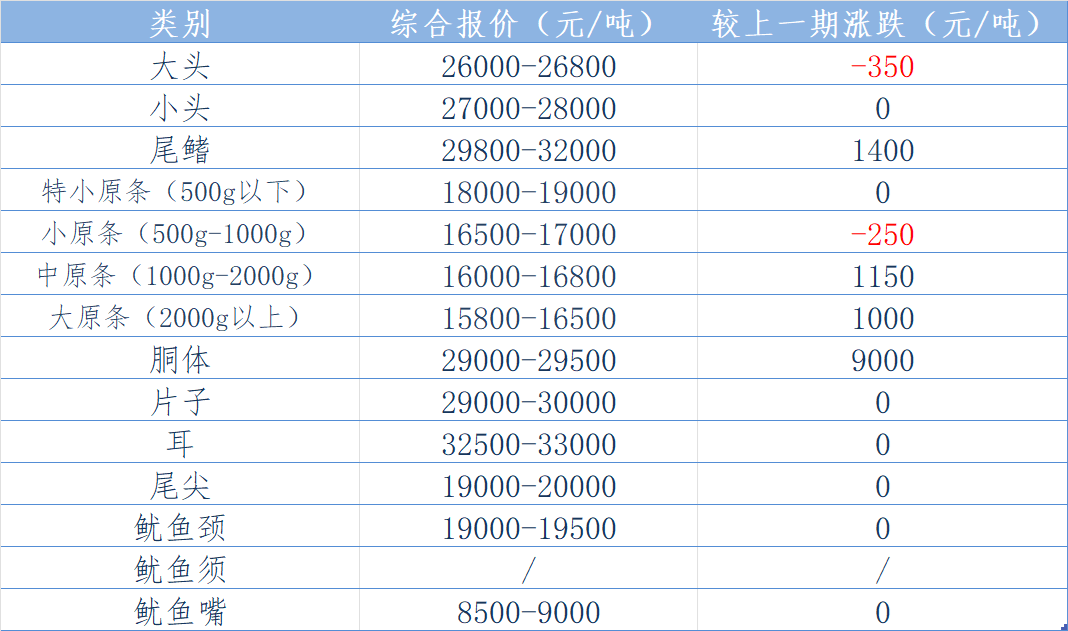

在综合报价方面,东南太平洋鱿鱼多个规格报价止跌反弹,尤其是大规格产品表现突出,其中尾鳍、中原条和大原条报价上涨超过1000元/吨。其余规格产品报价则维持稳定或略有下调。

(特别说明:由于此前胴体价格数据缺失,本周数据补齐后报价上调9000元/吨。)

整体市场价格仍受到远洋自捕鱿鱼和进口秘鲁鱿鱼供应充足的压制,供需正在进入新一轮的博弈阶段,已出现横向整理的迹象。

产量情况

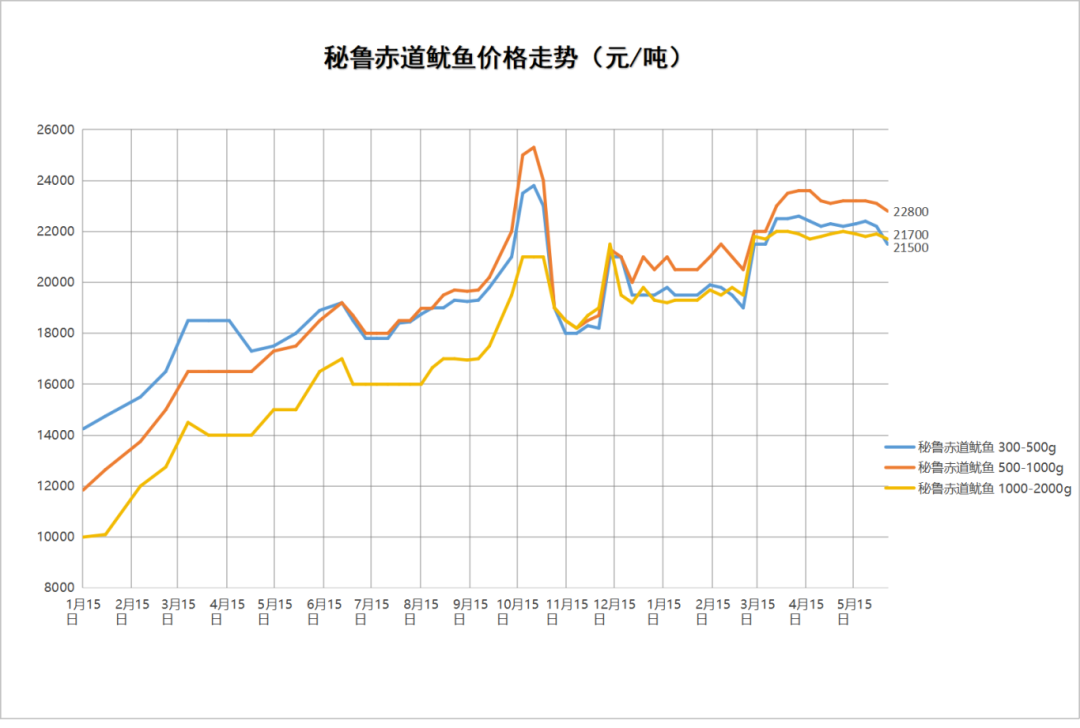

近期,秘鲁生产部(PRODUCE)通过决议,将2025年1月1日至8月31日期间的巨型鱿鱼(Dosidicus gigas)最大允许捕捞总量从原定的29万吨上调至304,209吨。根据秘鲁海洋研究院(IMARPE)发布的最新技术报告,当前巨型鱿鱼资源处于恢复期,种群状况表现出积极趋势,资源状况和海洋环境条件允许适度扩大捕捞规模。因此,未来几个月的秘鲁鱿鱼供应预计将保持稳定状态。

与此同时,国内远洋捕捞量也保持稳定,去年年底至今的单船平均捕捞量约为1000吨。

全国部分市场主体价格情况

第23周,威海国际海洋商品交易中心价格数据呈现小幅下行趋势。

第23周,浙农中心无西南大西洋鱿鱼(线外)交易。

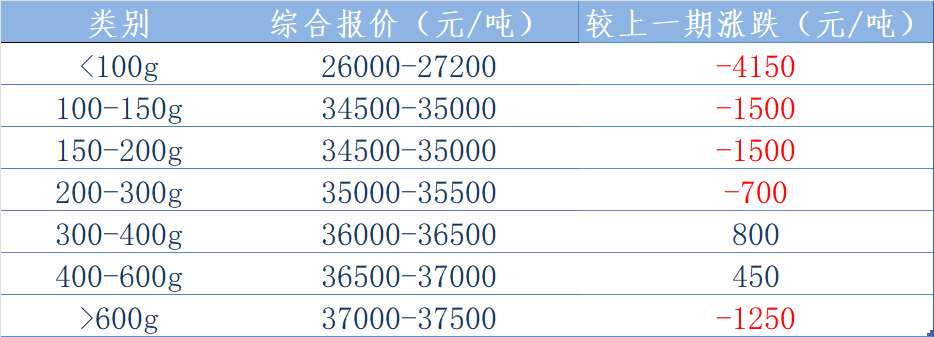

从综合报价来看,西南大西洋鱿鱼(线外)总体延续下行趋势,不同规格差异化明显。100g以内的鱿鱼产品报价进一步大跌触底,跌幅高达4150元/吨,同时100-150g、200-300g、300-400g、600g以上这四个规格的报价均也出现明显下跌。相反,300-400g、400-600g这两个规格的产品报价分别出现了800元/吨、450元/吨的上涨。

产量情况

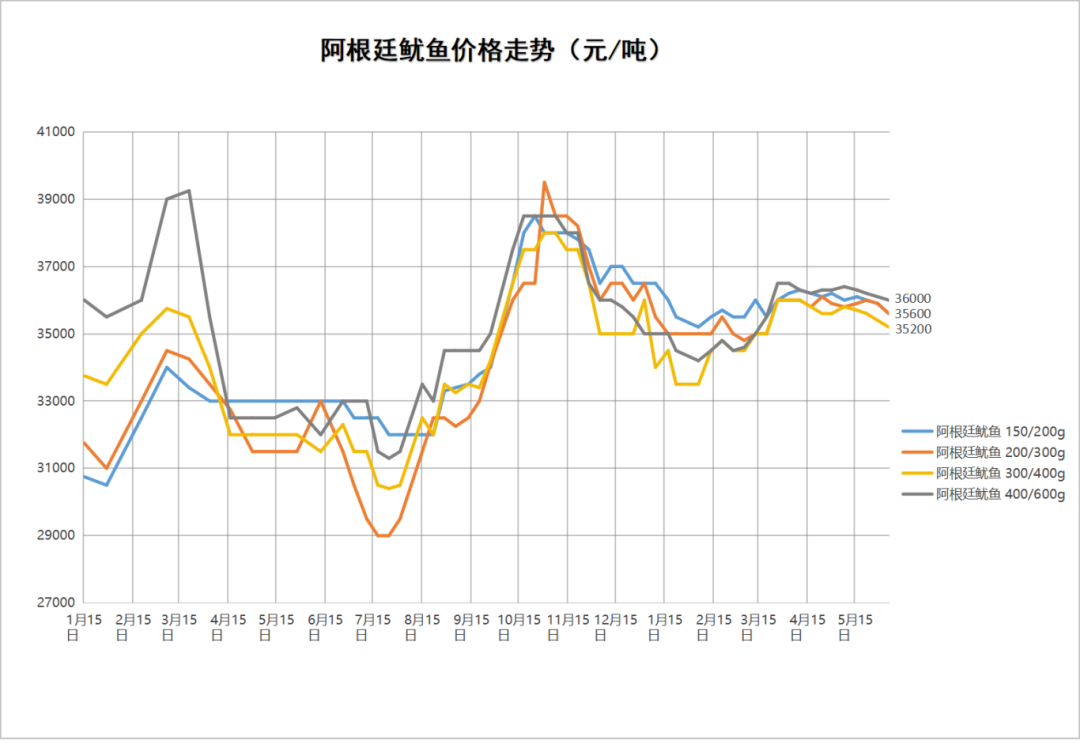

阿根廷鱿鱼季即将于6月10日结束,官方统计的产量数据显示,本季已创造10年来的最高纪录,预计全年产量将接近195,000吨。

西南大西洋线外,我国捕捞远洋鱿鱼的各类船只的捕捞表现良好。据了解,年初至今远洋鱿钓船单船平均产量约400吨;大拖网船平均产量约1650吨;小拖网船平均产量约850-900吨。

其他市场主体价格情况

第23周,浙农中心无西北太平洋鱿鱼交易。

从综合报价来看,500-1000g、1000-1500g的报价在前一周下跌后回涨至原来价位,其他规格产品价格与前一周持平。

第23周,浙农中心无印度洋鱿鱼交易。

从综合报价来看,各规格产品报价维持前一周水平,整体行情相对稳定。

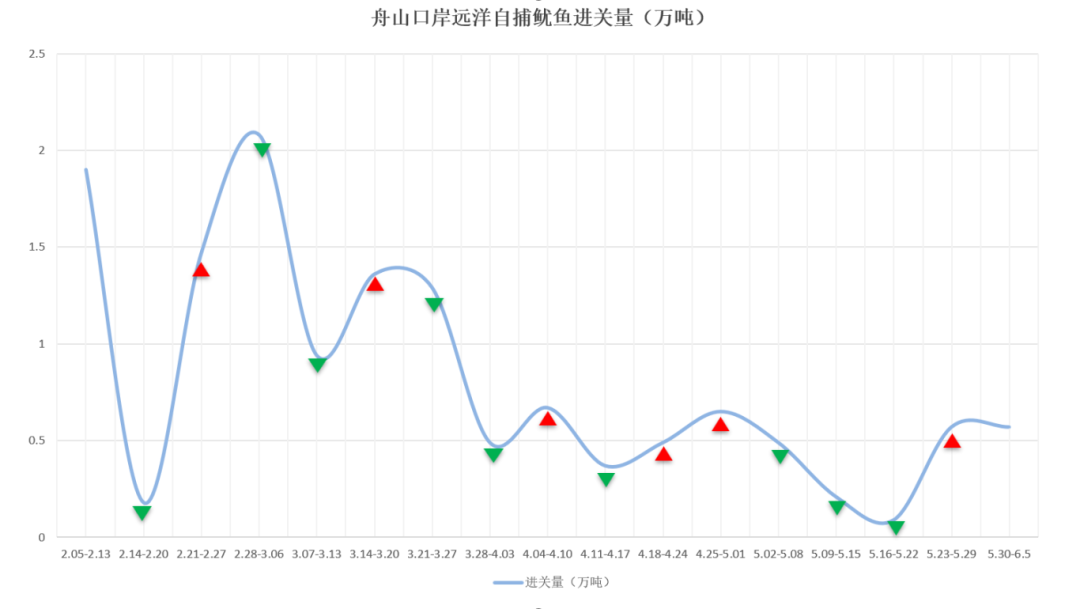

从进关数据来看,第23周舟山口岸远洋自捕鱿鱼进关量保持稳定,与前一周基本持平。

市场观察员点评:整体来看,国内鱿鱼市场正经历市场周期性波动,各品类产品价格走势差异显著。上半年整体来看,供给侧在秘鲁、阿根廷的鱿鱼产量向好,原料供应稳定的背景下,消费端却经历着全球贸易市场震荡、欧美全球主要经济体前景下行的局面,因此供应端压力加剧,价格承压。

同时不同规格的鱿鱼产量不均衡,呈现出“大规格紧俏、小规格过剩”的库存结构性错配。因此短期内,市场各方谨慎和观望态度将延续,鱿鱼价格预计将维持分化震荡走势,在震荡中寻找新的供需平衡点。企业在当前行情下需加强产品结构调整与库存管理,提升整体经营灵活性与抗风险能力。

来源|浙江舟山国际农产品贸易中心

本文采用的价格数据来源于浙江舟山国际农产品贸易中心或公开渠道采集,仅代表在单一市场上不同规格品质的成交价。因商品的品质、产地等不同,价格会有所差异。