来源: 农视网 2025-11-03 13:58:04

2025年第44周(2025年10月24日至10月30日),浙农中心远洋鱿鱼市场行情普遍走弱,但市场交易活跃度明显回升。

第44周,浙农中心平均结算价约为19,939.16元/吨,原条类价格延续小幅下探走势,其他规格保持稳定。

从交易量来看,东南太平洋鱿鱼共成交8,230吨,较前一周增加66%。特小原条(1946吨)、小原条(2585吨)是主力品种,合计占总成交量的55%。

综合报价方面,片子、小头下跌500元/吨,特小原条和小原条下跌100-350元/吨,其他规格保持稳定。总体来看,东南太平洋鱿鱼市场价格下滑趋势依旧较为明显。

产量情况

秘鲁方面:截至10月16日,秘鲁线内巨型鱿鱼(Dosidicus gigas)的累计上岸量已超过60万吨,创下历史新高。为保护资源,秘鲁生产部(PRODUCE)自10月26日至11月25日实施为期一个月的禁渔期。秘鲁海洋研究所(IMARPE)明确表示,将依据“巨型鱿鱼行动Ⅳ”的资源探查结果,决定是否重新开启捕捞。目前中国是秘鲁鱿鱼最大买家,出口至中国的鱿鱼产品占其该类产品总出口额的50%至60%。

公海方面:据不完全统计,从2024年11月至今,单船平均捕捞量约为1,350-1,400吨,总体表现良好。在近一个月捕捞活动持续低迷后,据了解上周产量有所恢复,单船日平均产量增至3-6吨。

其他市场主体价格情况

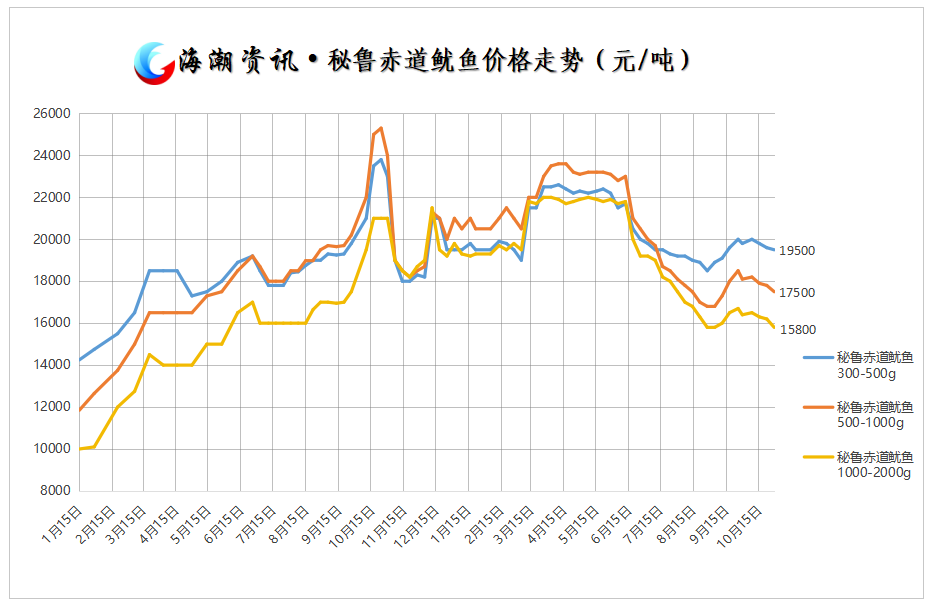

第44周,威海国际海洋商品交易中心的秘鲁赤道鱿鱼价格保持下跌趋势。

第44周,浙农中心西南大西洋鱿鱼(线外)平均结算价约为36,344.46元/吨,各规格价格均保持稳定。

从综合报价来看,受异地渔货集中到港影响,各规格的西南大西洋鱿鱼(线外)报价均出现不同程度的下调。

产量情况

专属经济区:今年阿根廷、福克兰群岛专属经济区内的鱿鱼捕捞均已结束。今年前三个季度,阿根廷鱿鱼的出口量增长32.6%达到19万吨,出口额增长48%达到5.38亿美元,平均价格上涨11.5%达到2835美元/吨。中国以12.2万吨的进口量成为最大买家,平均进口价格为2713美元/吨。

公海捕捞方面:我国已于7月1日启动自主休渔,根据以往经验,该海域的捕捞作业预计将于今年12月重启。

其他市场主体价格情况

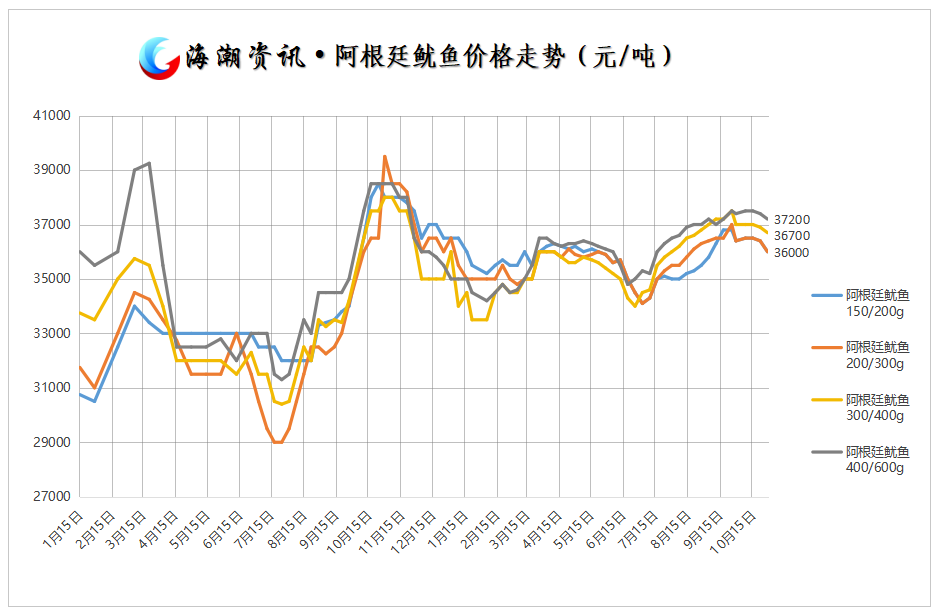

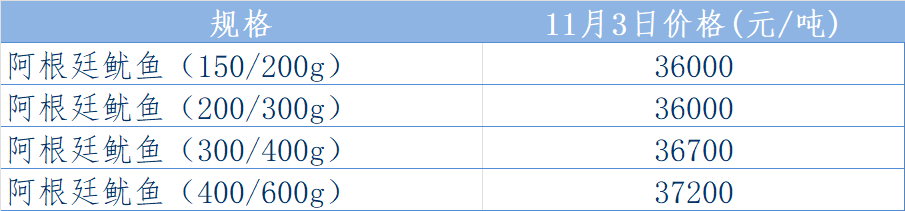

第44周,威海国际海洋商品交易中心的阿根廷鱿鱼价格均环比下跌。

第44周,西北太平洋鱿鱼无交易,综合报价也保持稳定状态。

第44周,浙农中心印度洋鱿鱼未发生交易,综合报价也保持稳定。

西北太平洋及印度洋鱿鱼因出货较少、资源集中,价格相对稳定。

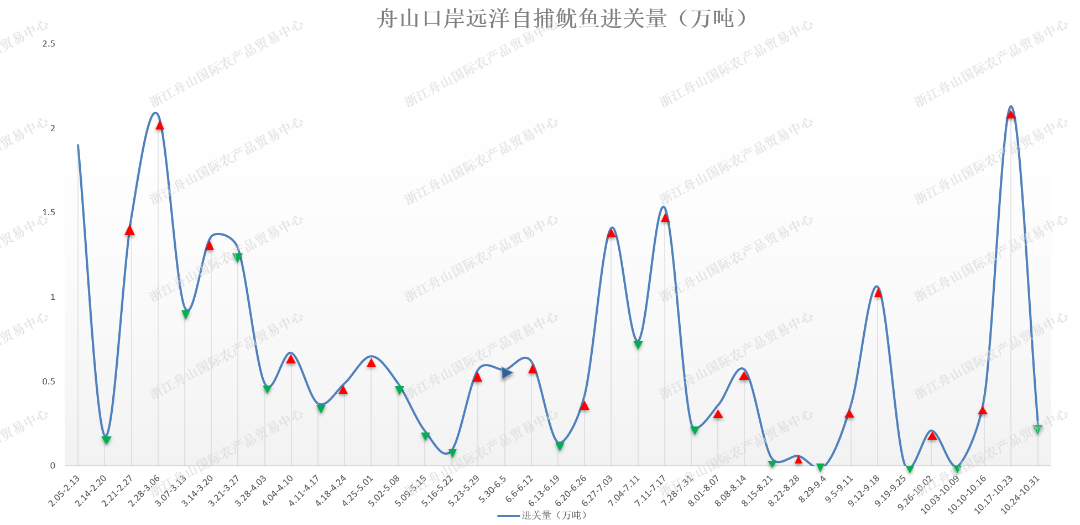

第44周(10月24日至10月31日),舟山口岸远洋自捕鱿鱼进关量较前一周环比下跌。

整体来看,第44周浙农中心鱿鱼市场行情整体表现偏弱,仍处于库存调整与供需博弈阶段。目前,国内市场仍处于前期高库存的逐步消化阶段,贸易商心态偏谨慎;同时下游消费端尚未显著回暖,导致市场整体缺乏持续上行动能。从国际市场来看,秘鲁巨型鱿鱼创纪录的高产量增加了全球市场供应,压制了价格上行空间,但随着10月底启动的禁渔期实施,未来一个月供应将明显趋紧。

随着年末采购季临近,国内加工厂及贸易商的备货意愿有望增强,中国远洋鱿鱼市场或将进入“震荡探稳—逐步反弹”阶段,价格反弹的强度主要取决于主要产区的鱿鱼产量和下游消费需求的真实回暖力度。加工企业、贸易商应密切关注原料到港节奏、资源政策变化及库存水平,适时布局以应对年末备货期。

来源|浙江舟山国际农产品贸易中心

本文采用的价格数据来源于浙江舟山国际农产品贸易中心或公开渠道采集,仅代表在单一市场上不同规格品质的成交价。因商品的品质、产地等不同,价格会有所差异。