来源: 农视网 2025-11-18 10:56:04

2025年第46周(2025年11月7日至11月13日),浙农中心远洋鱿鱼延续下行趋势,东南太平洋与西南大西洋(线外)两大主产区的鱿鱼价格均出现大幅下跌,部分规格创本年新低。

东南太平洋鱿鱼:价格集体下跌

第46周,浙农中心东南太平洋鱿鱼平均结算价约为18,415.57元/吨,多数规格产品集体下跌。

浙农中心结算价

-片子、尾鳍跌幅最大,分别下跌1,687元/吨、1,250元/吨;

-小小条、小原条、中原条、大原条下跌500-1,000元/吨不等;

-大头、特小原条、尾尖、鱿鱼颈下跌200-500元/吨不等。

但同时,小头、胴体的交易价则却逆势上涨,涨幅分别为803元/吨、440元/吨。

从交易量上来看,东南太平洋鱿鱼共成交8,195元/吨,较前一周增加29%。其中大原条(1,544吨)、片子(1,133吨)的交易量大幅增加,特小原条(1,378吨)、小原条(1,900吨)依旧是交易主力品种。

上周,中原条、大原条和片子均已跌至今年以来的新低,主要原因是近期大规格鱿鱼集中到港,而国内加工企业对中小规格的需求更旺盛,对大规格产品的消化能力有限,导致价格跳水。

综合报价方面,东南太平洋鱿鱼也呈下跌趋势。其中,小小条、特小原条的报价均下调1,500元/吨,小原条下调1,000元/吨,片子下调800元/吨,跌幅较大。

浙农中心综合报价

近期东南太平洋地区近期鱿鱼捕捞作业效率大幅提高,而下游加工企业的采购节奏并未同步增长,导致典型的“供大于求”局面。为缓解资金压力和减少库存,船东不得不降低价格出货。

产量情况

秘鲁方面:目前秘鲁专属经济区处于禁渔期,在“巨型鱿鱼行动Ⅳ”结束后,秘鲁海洋研究所于11月12日派遣洪堡号科学考察船(BIC)开展为期约30天的巨型鱿鱼资源勘探任务,为2026年的鱿鱼捕捞配额制定提供科学依据。

公海方面:上周捕捞状况保持良好,渔获以小规格鱿鱼为主,大规格数量较少,单船日平均产量约为3-7吨。据不完全统计,2024年11月至今,单船平均捕捞量约为1,400吨。

其他市场主体价格情况

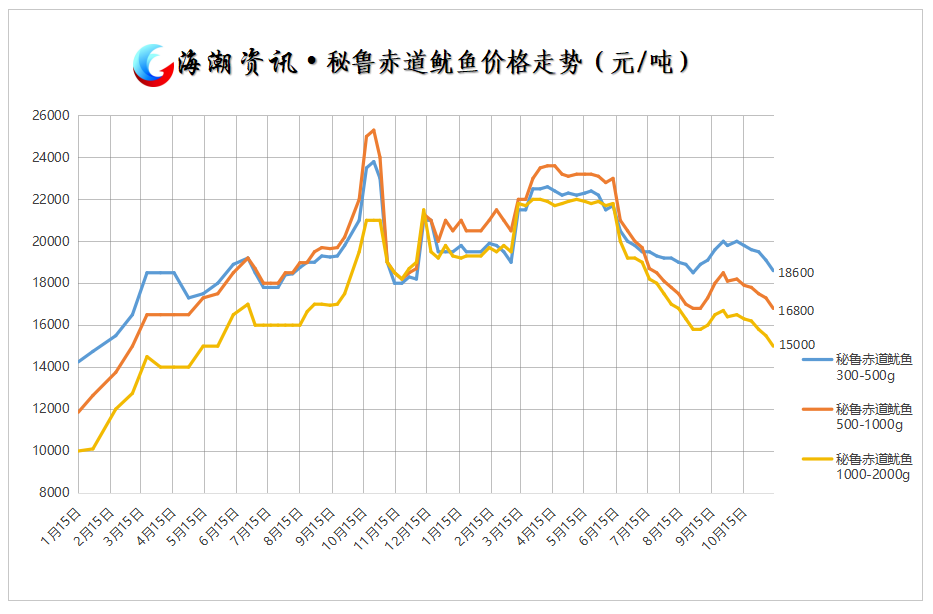

威海国际海洋商品交易中心秘鲁赤道鱿鱼价格走势(11月14日)

第46周,威海国际海洋商品交易中心的秘鲁赤道鱿鱼价格均明显下跌。

西南大西洋鱿鱼(线外):全面回落

第46周,浙农中心西南大西洋鱿鱼(线外)平均结算价约为34,360.31元/吨,中等规格产品下跌约1,500元/吨,小规格和大规格的成交价也下跌200-550元/吨区间。

浙农中心结算价

从综合报价来看,各规格的报价均保持稳定。西南大西洋的产量没有出现大幅波动,市场供需基本保持平衡,因此报价没有出现明显变化。

浙农中心综合报价

产量情况

专属经济区:今年阿根廷、福克兰群岛专属经济区内的鱿鱼捕捞均已结束。

公海捕捞方面:我国已于7月1日在该海域自主休渔,预计至今年12月重启捕捞作业。

其他市场主体价格情况

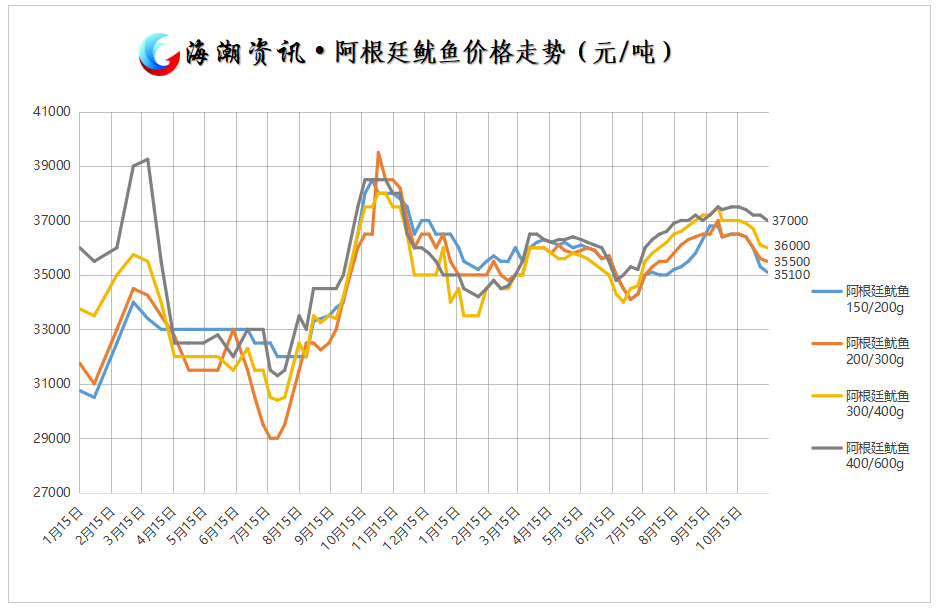

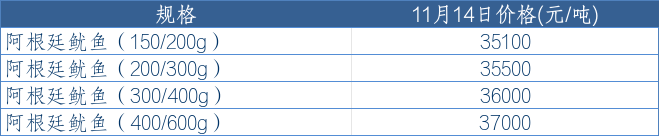

威海国际海洋商品交易中心阿根廷鱿鱼价格走势(11月14日)

第46周,威海国际海洋商品交易中心的阿根廷鱿鱼价格也进一步下跌。

西北太平洋鱿鱼:保持稳定

第46周,西北太平洋鱿鱼无交易,综合报价也保持稳定状态。

浙农中心综合报价

印度洋鱿鱼:保持稳定

第46周,浙农中心印度洋鱿鱼未发生交易,综合报价也保持稳定。

浙农中心综合报价

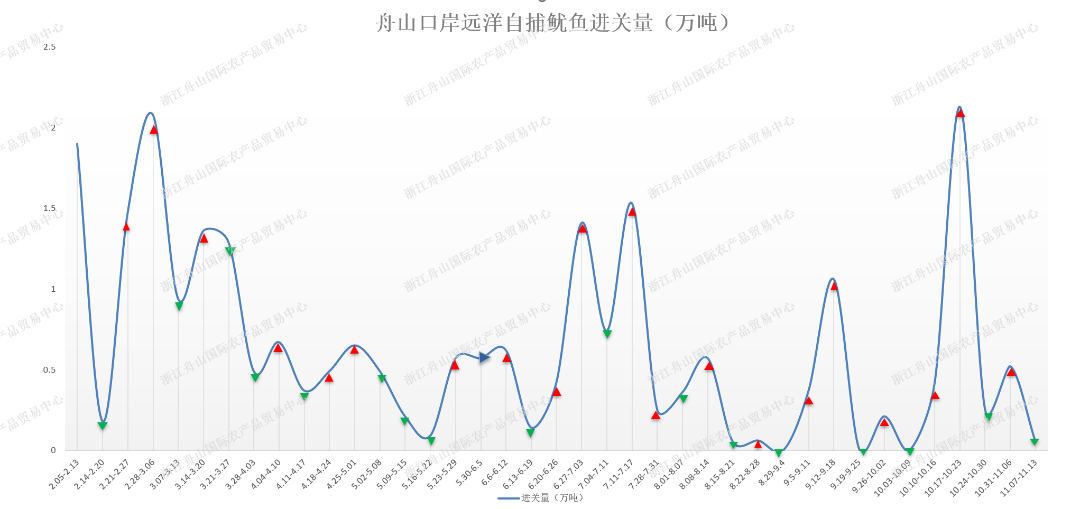

进关情况

第46周(11月7日至11月13日),舟山口岸远洋自捕鱿鱼进关量较前一周环比下跌。

市场观察员点评

整体来看,第46周鱿鱼市场整体呈现“供应宽松、需求偏弱、库存压力突出”的局面。供给侧,东南太平洋渔获持续稳定释放,新货源源不断地进入市场,加之国内冷库库存高企,使得鱿鱼产品尤其是大规格产品出现供应过剩。但需求侧的采购节奏滞后于供应端的增长,2026年春节时间偏晚,下游加工企业普遍延后订单安排,且当前贸易端情绪普遍谨慎,“先处理库存”、“暂缓补库”成为主流策略,供需难以找到匹配平衡点。在供需错配的背景下,不少贸易商为缓解库存和资金压力,使市场价格持续弱势。

西南大西洋、西北太平洋和印度洋鱿鱼的市场表现相对稳健,但在整体需求偏弱的大背景下,也难以形成对全国市场的有效支撑。

从趋势上看,短期价格仍难以快速止跌,市场可能延续弱势震荡格局。但随着部分规格价格逼近年度低点、终端库存逐步消化,若后续产地捕捞节奏放缓或加工订单回暖,市场有望迎来阶段性止跌或弱反弹。建议加工企业和贸易商灵活调整采购与存储策略,密切关注鱿鱼市场的拐点与趋势变化,以更好应对潜在的市场波动与价格反转。

来源|浙江舟山国际农产品贸易中心

本文采用的价格数据来源于浙江舟山国际农产品贸易中心或公开渠道采集,仅代表在单一市场上不同规格品质的成交价。因商品的品质、产地等不同,价格会有所差异。