来源: 农视网 2025-11-24 16:21:00

2025年第47周(2025年11月14日至11月20日),因供需关系失衡,浙农中心远洋鱿鱼整体行情进一步走低。

第47周,浙农中心东南太平洋鱿鱼平均结算价约为18,017.35元/吨,多规格成交价继续下跌,但跌幅环比收窄。

-小头、尾鳍分别下跌848元/吨、527元/吨;

-片子、小小条、特小原条、大原条小幅下跌200-500元/吨不等;

-小原条、中原条微跌32元/吨、39元/吨。

-尾尖、鱿鱼颈的交易价出现上涨,涨幅分别为415元/吨、208元/吨。

从交易量来看,东南太平洋鱿鱼共成交8,583吨,环比上涨4.7%。其中特小原条(2,311吨)、小原条(2,544吨)、中原条(1,132吨)为交易主力品种。

综合报价方面,尾鳍、小小条、原条类都有不同程度的下跌。特别是小规格原条,跌幅超过1000元/吨。

当前市场供需失衡仍在加剧,若未来两周捕捞量仍维持高位,而国内需求市场不能及时匹配供应量,在高存货压力下可能引起鱿鱼价格进一步下探。

产量情况

秘鲁方面:在“巨型鱿鱼行动Ⅳ”结束之后,秘鲁生产部(PRODUCE)宣布,自2025年11月21日0时起,重启巨型鱿鱼捕捞作业,并设定了38,659吨的补充捕捞配额,截止日期为2025年12月31日。据生产部披露的信息,此前设定的60.9万吨捕捞配额已被突破,当前实际捕捞量已超过62万吨,这进一步强化了原料供应宽松的市场预期。

公海方面:上周捕捞状况保持良好,单船日平均产量3-7吨左右,最高周产量已达到30-40吨。据不完全统计,2024年11月至今,单船平均捕捞量约为1,400-1,450吨。

其他市场主体价格情况

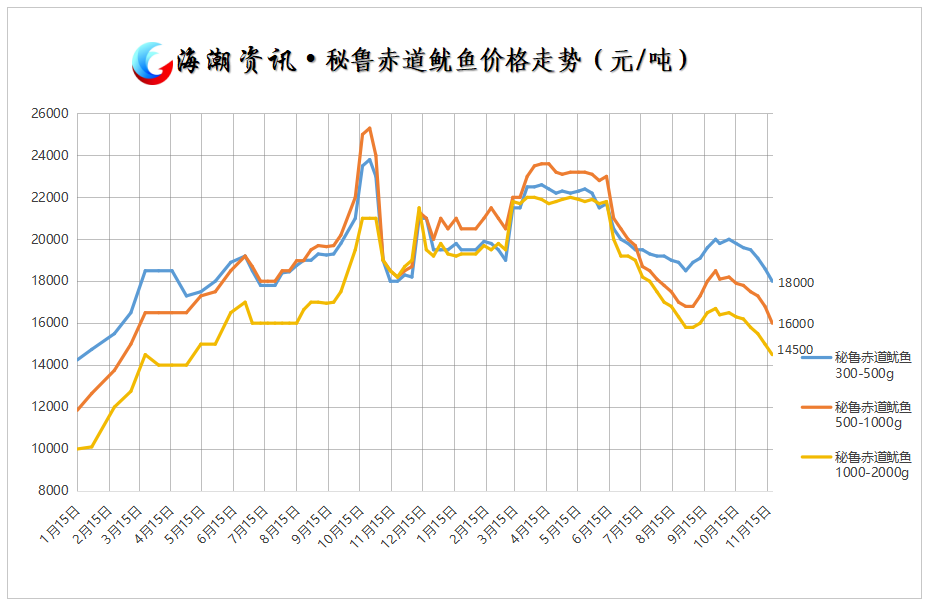

第47周,威海国际海洋商品交易中心的秘鲁赤道鱿鱼价格保持小幅下跌趋势。

第47周,浙农中心西南大西洋鱿鱼(线外)平均结算价约为35,423.40元/吨,整体止跌回升。

但从综合报价来看,多个规格的报价出现250-500元/吨的小幅下跌。

据了解,今年线外阿鱿因产籽较多,品质不及线内阿鱿,为保证产品品质,部分加工厂宁愿选择价格较高的线内阿鱿,也不愿采购线外阿鱿,导致线外阿鱿的报价也出现了下跌趋势。

产量情况

专属经济区:近期阿根廷鱿钓船商会(CAPA)正式向联邦渔业委员会提出申请,请求于2025年1月6日在南纬44度以南区域提前开启鱿鱼捕捞季。联邦渔业委员会已就CAPA的请求达成一致,决定将其提交至INIDEP获取技术意见,相关部门也已被指示推进科学评估工作。按照流程,2026年鱿鱼季能否在1月初提前开启,最终将由INIDEP根据技术分析结果来确定。

公海捕捞方面:我国已于7月1日在该海域自主休渔,预计至今年12月重启捕捞作业。

其他市场主体价格情况

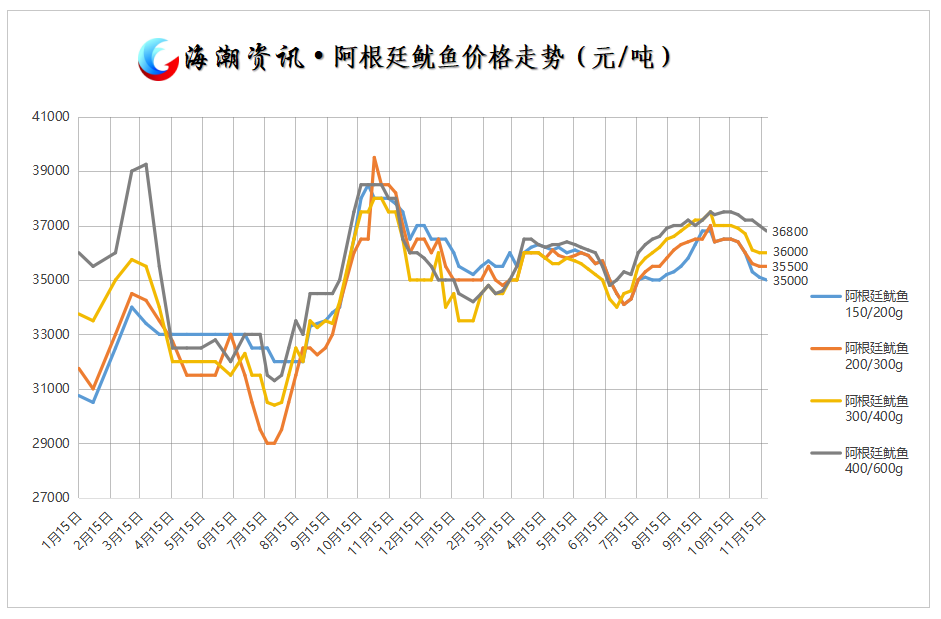

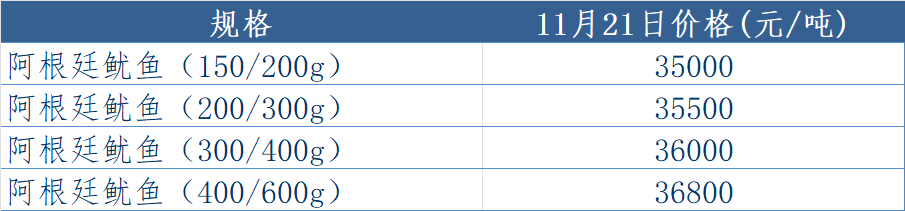

第47周,威海国际海洋商品交易中心的阿根廷鱿鱼价格基本保持稳定。

第47周,西北太平洋鱿鱼无交易,综合报价也保持稳定状态。

第47周,浙农中心印度洋鱿鱼未发生交易,综合报价也保持稳定。

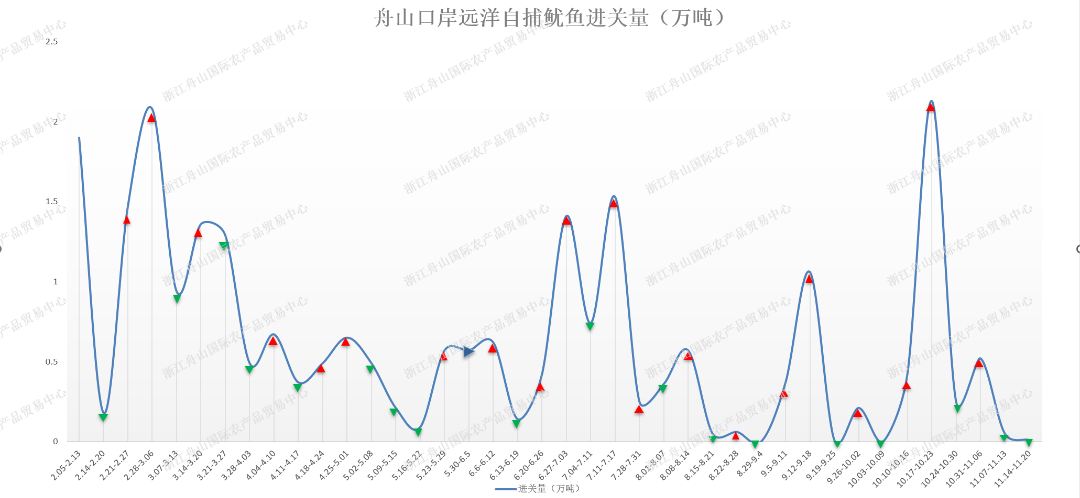

第47周(11月14日至11月日20日),舟山口岸远洋自捕鱿鱼进关量保持低位。

整体来看,第47周鱿鱼市场整体维持“供应偏宽松、需求回暖迟、价格再探底”的运行格局。东南太平洋鱿鱼供应压力最为突出,部分中大规格产品价格触及年度新低,而加工端对高库存产品采购意愿有限,使市场陷入弱势循环。相比之下,西南大西洋(线外)呈现一定回涨迹象,但品质问题制约其价格走势。

在捕捞节奏偏快、国内消费需求恢复缓慢、加工端观望情绪浓等多重因素影响下,市场短期内仍处于被动调整阶段。市场关注焦点仍集中在以下两方面:一是捕捞进度变化是否继续扩大供应端压力;二是国内餐饮与食品加工需求是否在年底前出现回暖。如果消费潜力在年底得以释放,形成强大的“需求拉动”,巨大的库存压力有望得到缓解,市场价格将在明年一季度实现筑底反弹。若消费端不能在12月迎来明显改善,现有库存将顺延至2026年春季,远洋鱿鱼价格仍可能延续弱势震荡行情,行业需关注库存压力、冷链成本等潜在风险。

来源|浙江舟山国际农产品贸易中心

本文采用的价格数据来源于浙江舟山国际农产品贸易中心或公开渠道采集,仅代表在单一市场上不同规格品质的成交价。因商品的品质、产地等不同,价格会有所差异。