来源: 农视网 2025-12-18 16:21:28

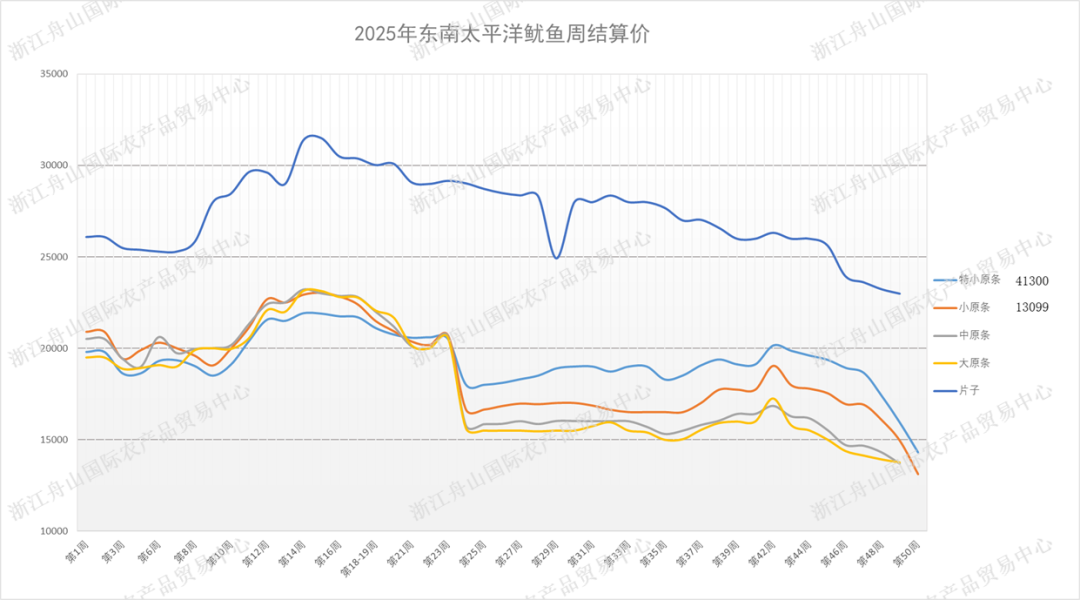

2025年第50周(2025年12月5日至12月11日),中国远洋鱿鱼市场整体仍处于弱势调整阶段。在东南太平洋产量持续高位、库存压力集中释放等因素共同影响,浙农中心鱿鱼价格整体下行,部分规格跌幅明显。

第50周,浙农中心东南太平洋鱿鱼交易清淡,仅特小原条和小原条规格有实际成交,且结算价大幅下跌。上周平均结算价为13908.87元/吨,交易量261吨。

综合报价方面,浙农中心东南太平洋鱿鱼的部分规格产品呈现出大幅下跌态势。其中,胴体产品报价较前一周下跌约2,000元/吨,片子类产品下跌约1,500元/吨,其余规格报价维持不变。

造成价格进一步触底的主要原因是前期产量持续处于高位叠加库存堆积,同时国内下游加工厂订单量减少,市场需求有限。目前市场正处于积极“去库存”阶段,贸易商为加速销售主动下调价格,进而推动了价格的持续下行。业界分析人士指出,尽管当前价格已接近周期性的低点,但市场反弹的动能似乎仍然不足。若年底的消费需求不能复苏,价格有可能会持续在低位徘徊,直至2026年第一季度。

产量情况

秘鲁方面:据了解,自2025年11月21日起重启鱿鱼捕捞以来,尽管出现鱼群南移的情况,但整体渔获表现仍较为理想,渔获规格多在12公斤以上。据秘鲁生产部(PRODUCE)公布的数据,截至2025年12月5日,巨型鱿鱼(Dosidicus gigas)捕捞上岸量为30,543.40吨,完成补充配额的78.60%,剩余可捕配额不多。

公海方面:上周产量较好,单船日平均产量约为3-8吨。据不完全统计,2024年11月至今,单船平均捕捞量约为1,450-1,500吨。

其他市场主体价格情况

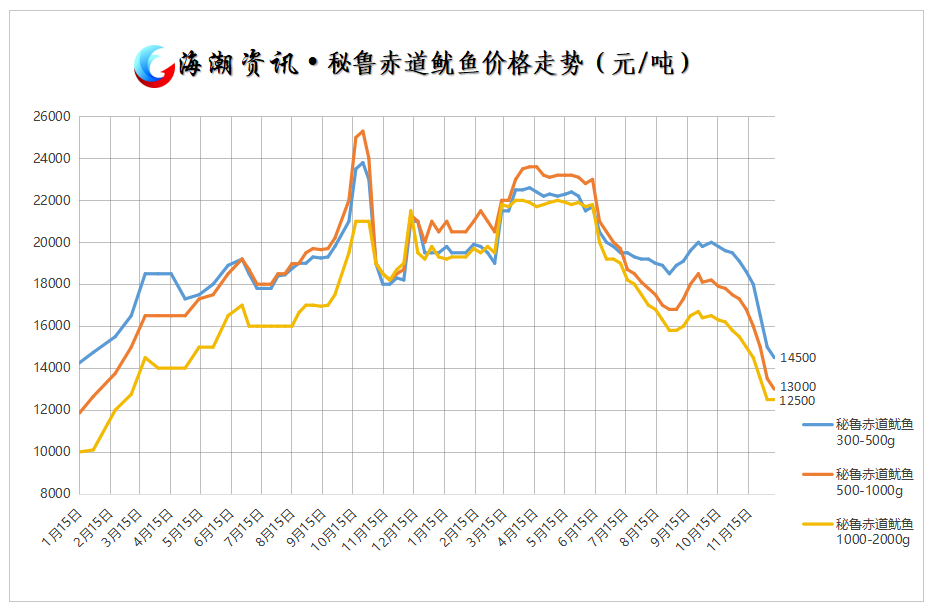

第50周,威海国际海洋商品交易中心的秘鲁赤道鱿鱼价格整体呈下跌趋势。

第50周,浙农中心无西南大西洋鱿鱼(线外)交易,市场相对平静。

从综合报价来看,除100-150g产品下跌250元/吨外,其余规格价格保持稳定。

产量情况

阿根廷方面:阿根廷新季捕捞将于2026年1月2日正式启动,当前仍处于季前准备阶段,市场对后续上市预期保持关注。

公海捕捞方面:部分船只已抵达西南大西洋海域开始作业,初期产量表现尚可。据不完全统计,上周单船日均产量约为2–4吨。

其他市场主体价格情况

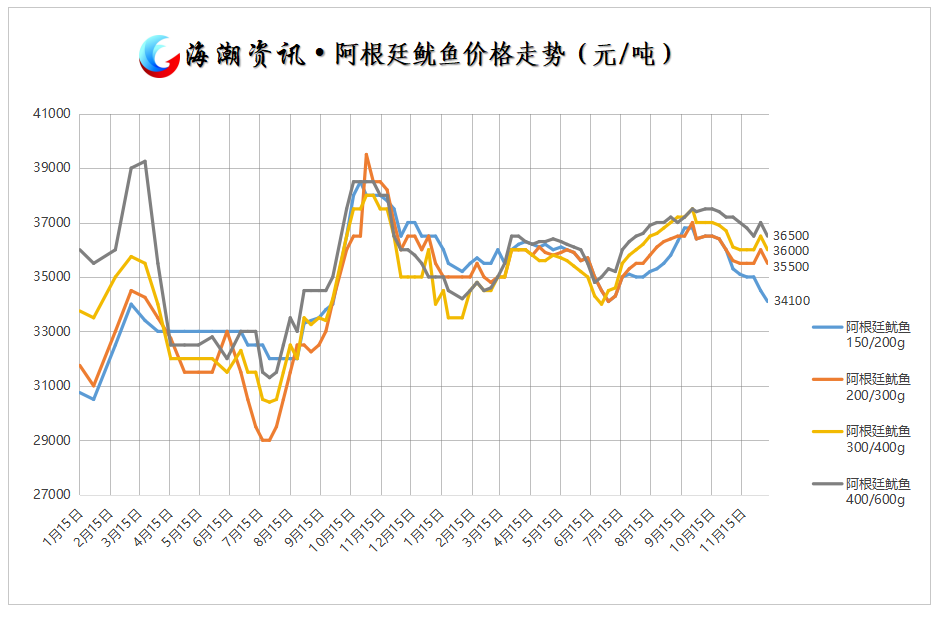

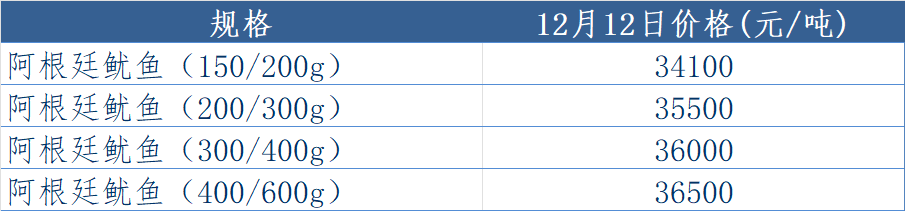

第50周,威海国际海洋商品交易中心的阿根廷鱿鱼价格小幅下跌。

第50周,西北太平洋鱿鱼的综合报价与前一周持平。

第50周,浙农中心印度洋鱿鱼的综合报价也保持稳定。

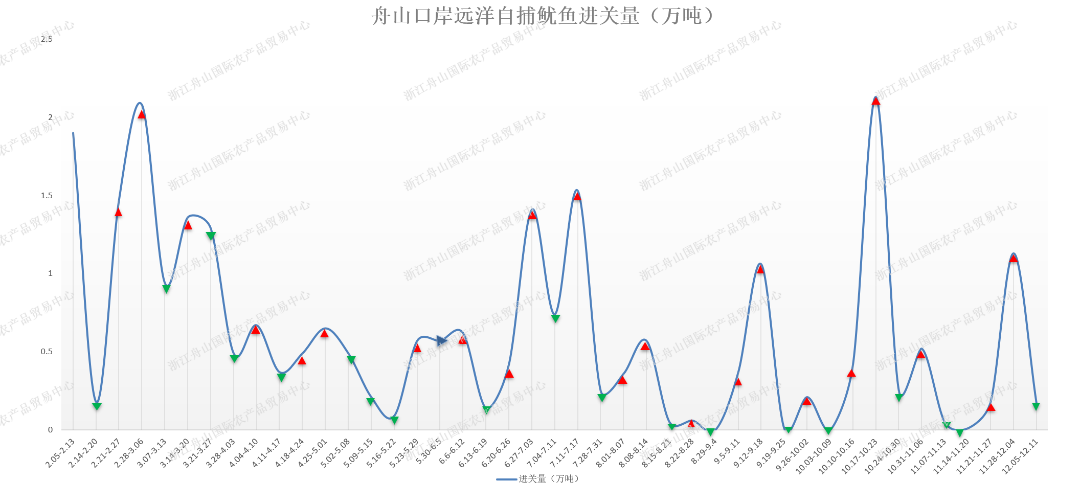

第50周(12月5日至12月11日),舟山口岸远洋自捕鱿鱼进关量环比减少。

第50周,中国远洋鱿鱼市场仍处于“供给偏宽松、需求偏疲弱”的过渡阶段。东南太平洋鱿鱼在产量高位运行、库存持续消化的双重挤压下,价格进一步下探触底;其他产区品种虽价格波动相对有限,但成交活跃度不足,支撑力度仍显偏弱。短期内,在库存去化尚需时间、下游加工需求未见实质性改善的情况下,鱿鱼价格预计仍将维持低位区间震荡运行,结构性分化或进一步加剧。建议市场参与主体保持审慎操作节奏,合理控制库存水平,关注2026年初新季捕捞启动及宏观消费变化带来的潜在影响。

本文采用的价格数据来源于浙江舟山国际农产品贸易中心或公开渠道采集,仅代表在单一市场上不同规格品质的成交价。因商品的品质、产地等不同,价格会有所差异。