来源: 中国农资流通协会 2025-12-19 09:30:19

一、国内复合肥现货市场表现

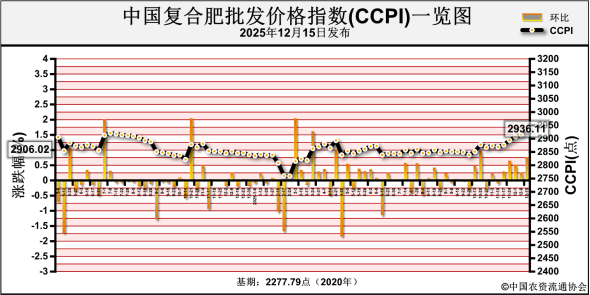

1.1 国内复合肥价格指数

近期(2025年12月8日—2025年12月12日),复合肥价格持稳运行。

12月15日中国复合肥批发价格指数(CCPI)为2936.11点,环比上涨21.40点,涨幅为0.73%;同比上涨90.39点,涨幅为3.18%;比基期上涨658.32点,涨幅为28.90%。

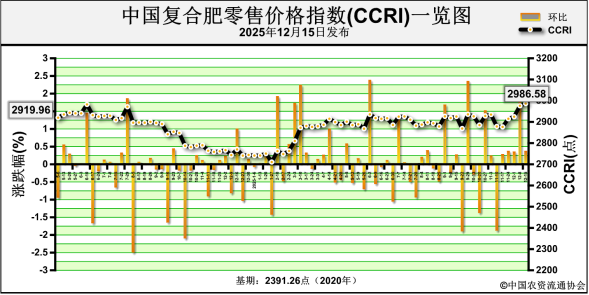

12月15日中国复合肥零售价格指数(CCRI)为2986.58点,环比上涨10.40点,涨幅为0.35%;同比上涨216.20点,涨幅为7.80%;比基期上涨595.32点,涨幅为24.90%。

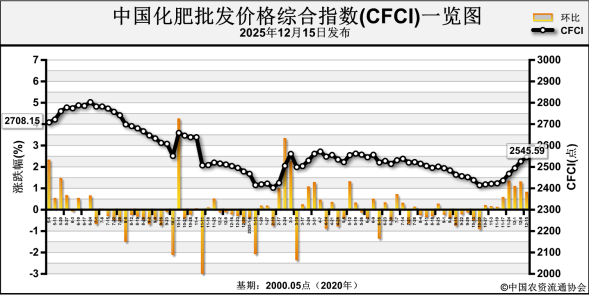

1.2 中国化肥批发价格综合指数

12月15日中国化肥批发价格综合指数(CFCI)为2545.59点,环比上涨20.00点,涨幅为0.79%;同比上涨41.42点,涨幅为1.65%;比基期上涨545.54点,涨幅为27.28%。

1.3 国内市场价格动态

据协会监测数据显示,国内45%氯基复合肥市场零售价总体持稳,局部价格涨跌互现。其中江苏、重庆、吉林、河北、福建5省价格上涨在13.42~256.67元/吨,广东、辽宁、河南、湖北4省价格下跌在4.26~115.47元/吨;其余地区市场价格平稳。

二、国内复合肥供给情况

近期,复合肥企业开工灵活调整,整体开工率小幅提升。上周复合肥场内装置开工率为39.08%,周环比增加0.6%。

上周,国内主要港口复合肥库存为34.28万吨,周环比持平。

三、国内复合肥市场需求情况

近期,小麦底肥发运结束,冬储持续推进,东北地区发运氛围尚佳,但受原料价格上涨影响,经销商恐高心态存在,新单成交清淡,肥厂多以执行前期低价订单出货为主。

四、国内复合肥原材料情况

尿素价格继续小幅上涨。供应方面,上周尿素企业整体开工率小幅下降,2025年12月2日全国尿素日产量19.24万吨,企业平均开工率为78.77%,周环比下降1.85个百分点。需求方面,尿素农业需求按需采购为主,工业需求方面,东北地区冬储备肥需求带动,下游需求有所增加。

一铵价格上行。上周一铵企业平均开工率提升0.05%至48.24%。需求方面,原料成本承压,但近期东北地区冬储备肥需求启动,下游复合肥企业开工小幅增加,对一铵询单采购增多。

钾肥价格持稳为主。国内氯化钾生产企业开工小幅下降,国产60%氯化钾市场成交价保持在3100~3170元/吨左右。进口钾方面,港口库存小幅减少,主流报价62%俄白钾港口市场价保持在3150~3500元/吨,60%老挝白钾主流报价涨至3150~3240元/吨。边贸钾方面,边贸满洲里62%白晶价格涨至3200~3250元/吨左右。需求方面,东北地区复合肥厂冬储备肥持续推进,对原料氯化钾采购需求有所提升。

五、国内复合肥后市运行预测

供给方面,复合肥企业开工率总体保持稳定。原料方面,尿素价格延续涨势、氯化钾价格持稳为主,一铵价格上行,复合肥成本支撑增强。需求方面,农业需求偏弱,经销商操作心态谨慎,冬储分批逢低按需拿货,肥厂按需生产。综上,预计短期内复合肥价格保持坚挺。需重点关注冬储推进及原材料价格变动情况。