来源: 农视网 2026-03-06 15:45:21

2026年第8-9周(2026年2月13日至2月26日),浙农中心远洋鱿鱼市场在节后复工带动下,整体呈修复性上涨,价格重心整体上移。

东南太平洋鱿鱼:节后价格修复 普遍上调

综合报价来看,第8-9周东南太平洋鱿鱼各规格产品报价普遍上调,特别是中小规格产品涨幅较大。原条类产品中,中小规格原条涨幅均超过1000元/吨,大原条也上涨500元/吨;三大件中,大头、片子报价分别较节前上调750元/吨、500元/吨,尾鳍小幅上调250元/吨。

浙农中心综合报价

节后部分加工企业陆续复工、询盘有所增加,叠加当前市场库存结构偏紧、原料成本维持高位等多重因素,节后行情呈现显著上调。

产量情况

秘鲁方面:据秘鲁生产部公布的数据,截至2月24日,巨型鱿鱼的累计上岸量已达108,502.8吨,完成1—4月设定捕捞配额179,188吨的60.55%。自1月下旬以来,产量一直保持稳定,2月中下旬产量持续提升。按照当前的捕捞效率,17.9万吨配额预计将在3月下旬提前完成。

公海方面:年后产量有所下降但仍处于良好水平,上周单船日平均产量约为3-6吨。据不完全统计,自2025年12月以来,单船平均捕捞量约为300-350吨。

值得关注的是,南太平洋区域渔业管理组织(SPRFMO)会议将于3月2日至6日在巴拿马召开,智利、秘鲁、厄瓜多尔三国联手推动的对公海鱿鱼捕捞设立预防性捕捞限额的提案是会议焦点之一。若提案通过,作为全球巨型鱿鱼主要捕捞国和加工国,中国远洋鱿钓船队或将面临首次明确配额约束,影响国内原料的供应成本与数量;若谈判未能形成统一管理框架,资源持续高强度开发或在未来1—2年内引发全球供应趋紧风险。当前市场高度关注会议进展,这场围绕资源可持续性与产业利益的博弈,将对2026年及未来数年的全球鱿鱼供需格局产生深远影响。

其他市场主体价格情况

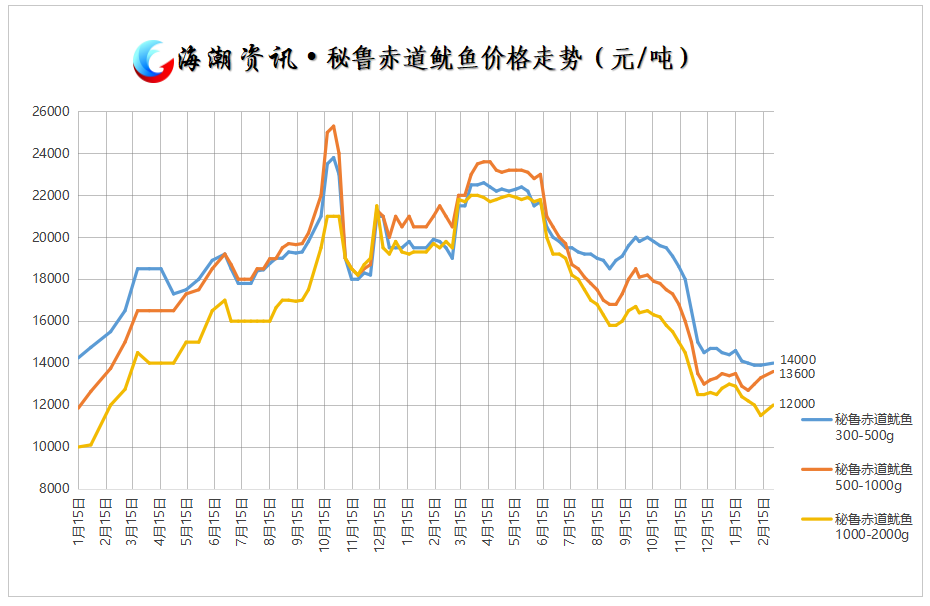

威海国际海洋商品交易中心秘鲁赤道鱿鱼价格走势(2月27日)

第8-9周,威海国际海洋商品交易中心的秘鲁赤道鱿鱼价格整体上调。

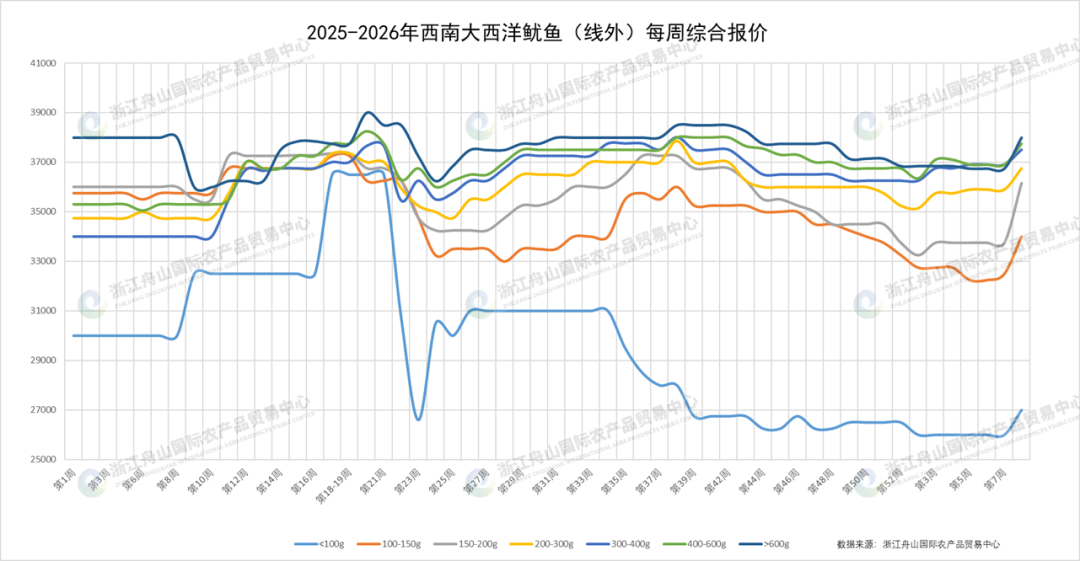

西南大西洋鱿鱼(线外):需求释放 全面上涨

第8-9周,浙农中心西南大西洋鱿鱼(线外)的报价也全面上涨,小规格及最大规格产品涨幅达1250-1800元/吨,中等规格上涨600-850元/吨。价格上行的主要原因是节后贸易商补库需求集中释放,推动成交价格快速修复。

浙农中心综合报价

产量情况

阿根廷方面:2026年,阿根廷鱿鱼可能迎来近年来最为强劲的鱿鱼产季。截至2月18日,阿根廷鱿鱼全国累计卸货量已达98,237吨,其中鱿钓船队完成84,656吨,冷冻拖网渔船完成12,405吨,生鲜捕捞船队捕捞1,175吨。整体来看,本季开局产量释放节奏较快,资源密度与单船作业效率均优于近年同期,为市场提供了相对稳定的原料保障。

公海捕捞方面:上周产量一般,单船日平均产量约为1-5吨。据不完全统计,本捕捞季至今,单船累计平均捕捞量约为50-100吨。

其他市场主体价格情况

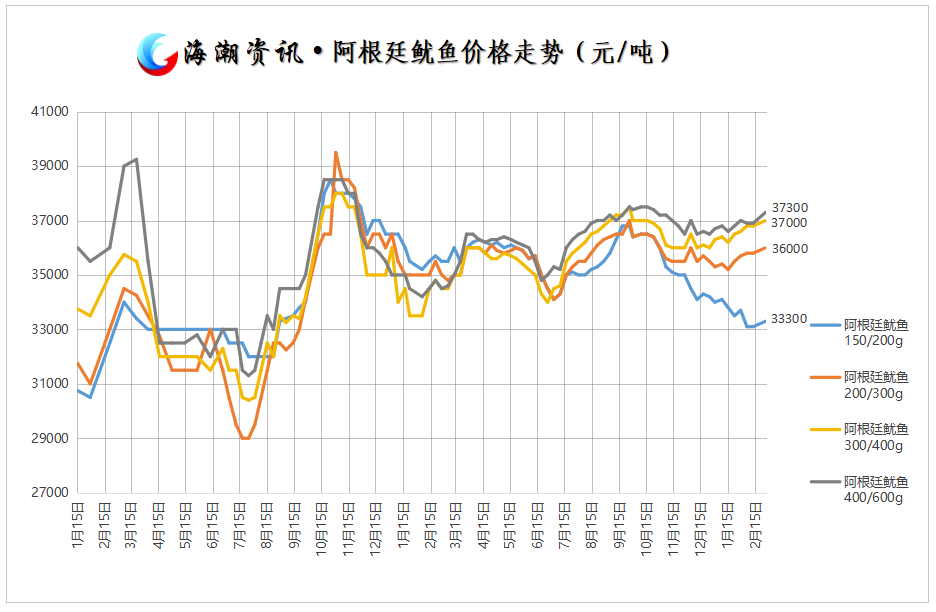

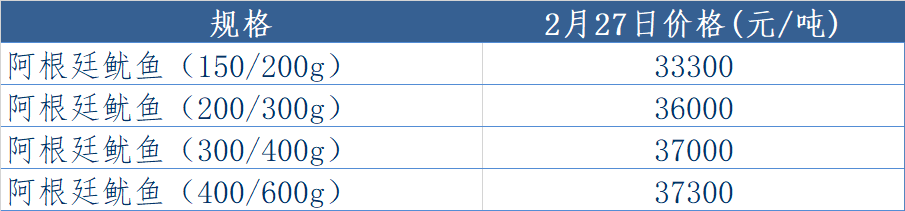

威海国际海洋商品交易中心阿根廷鱿鱼价格走势(2月27日)

第8-9周,威海国际海洋商品交易中心的阿根廷鱿鱼各规格价格均出现明显上涨。

西北太平洋鱿鱼:保持稳定

第8-9周,西北太平洋鱿鱼的综合报价与前一周持平。

浙农中心综合报价

印度洋鱿鱼:小幅波动 整体稳定

第8-9周,浙农中心印度洋鱿鱼的综合报价小幅波动,整体表现平稳。当前印度洋正处于传统捕捞淡季,新货到港量有限,市场以消化节前库存为主,买卖双方观望情绪较浓,价格波动空间有限。

浙农中心综合报价

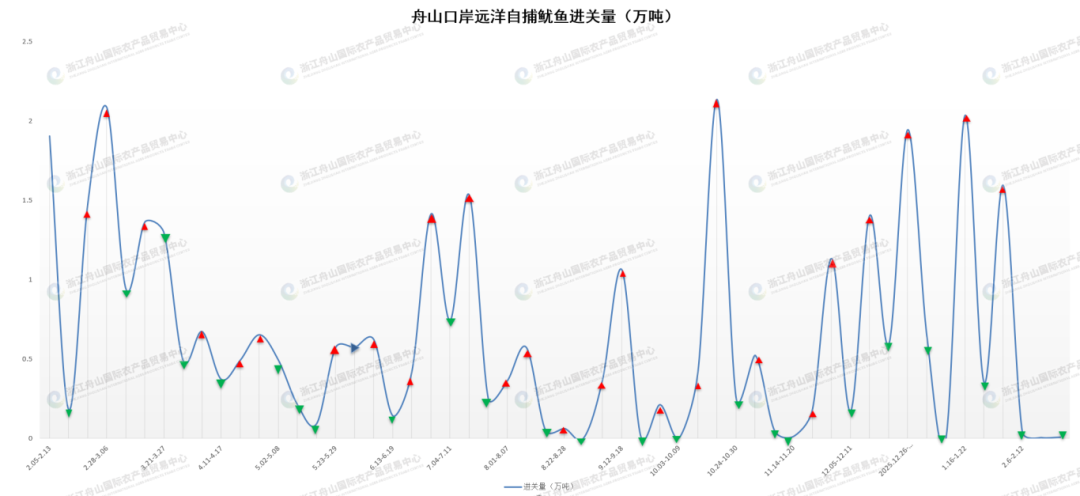

进关情况

第8-9周(2月13日至2月26日),春节期间舟山口岸远洋自捕鱿鱼进关量处于较低水平。

市场观察员点评

随着春节假期结束,浙农中心远洋鱿鱼市场逐步从节前“有价无市”状态过渡至节后恢复期。

需求端方面,加工企业陆续复工、贸易环节恢复常态化操作,节后补库需求逐步释放,带动主要产品报价出现修复性上涨,市场信心较节前明显改善。短期内,节后补库带来的阶段性需求释放仍将支撑价格重心,但其持续性取决于终端订单恢复节奏。

供应端方面,2026年开年以来,东南太平洋和西南大西洋两大主要产区均表现强劲,原料供应充足。但南太平洋区域渔业管理组织会议的政策将对全球鱿鱼行业的中长期走势产生重要影响。

综合来看,3月市场或维持震荡偏强格局,行情受“节后补库修复+政策预期博弈”综合影响下。建议市场主体控制库存节奏,在政策明朗前保持灵活操作,以应对可能出现的阶段性波动。

本文采用的价格数据来源于浙江舟山国际农产品贸易中心或公开渠道采集,仅代表在单一市场上不同规格品质的成交价。因商品的品质、产地等不同,价格会有所差异。