来源: 农视网 2026-03-25 11:02:45

2026年第11周(2026年3月6日至3月12日),浙农中心远洋鱿鱼行情整体延续震荡运行格局,价格在多重因素影响下呈现稳中略强态势。

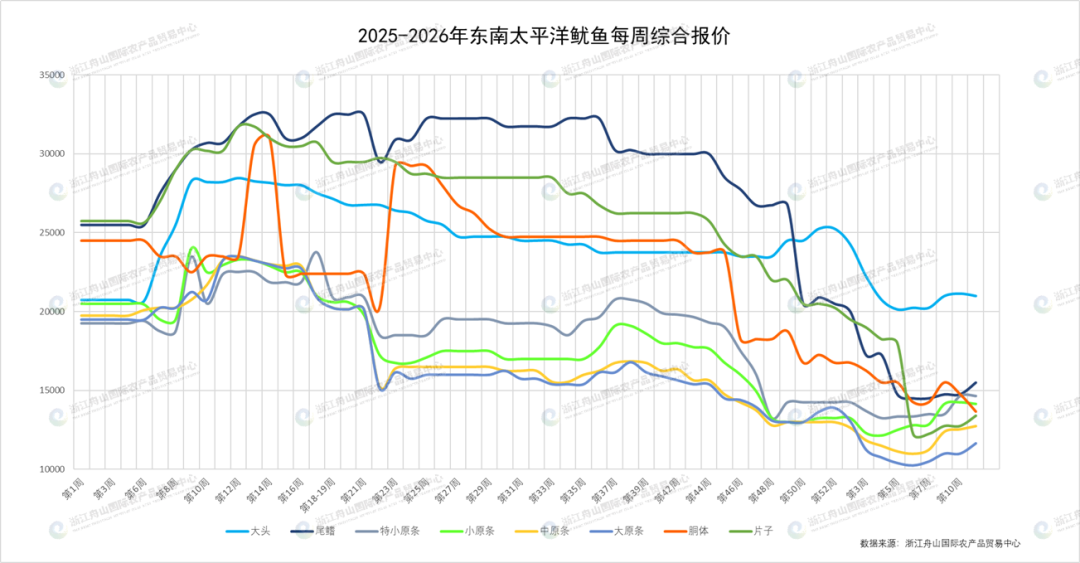

综合报价来看,第11周东南太平洋鱿鱼价格呈现涨跌互现的分化格局。其中尾鳍、小小条、中原条、大原条、片子价格有所回升,大头、小原条、胴体价格走低。整体来看,市场价格波动幅度有限,仍处于区间整理阶段。

从交易来看,第11周浙农中心东南太平洋鱿鱼线上成交943吨,市场实际出货量依然偏低。

产量情况

秘鲁方面:据秘鲁生产部公布的数据,截至3月13日,巨型鱿鱼的累计捕捞量已达48,593.9吨,完成1—4月设定捕捞配额179,188吨的82.56%。据当地媒体报道,进入3月后秘鲁渔船的捕获量显著减少,日均捕捞量较2月份高峰期下降约40%。

公海方面:上周产量较好,单船日平均产量约为5-8吨。据不完全统计,自2025年12月以来,单船平均捕捞量约为350-400吨。

其他市场主体价格情况

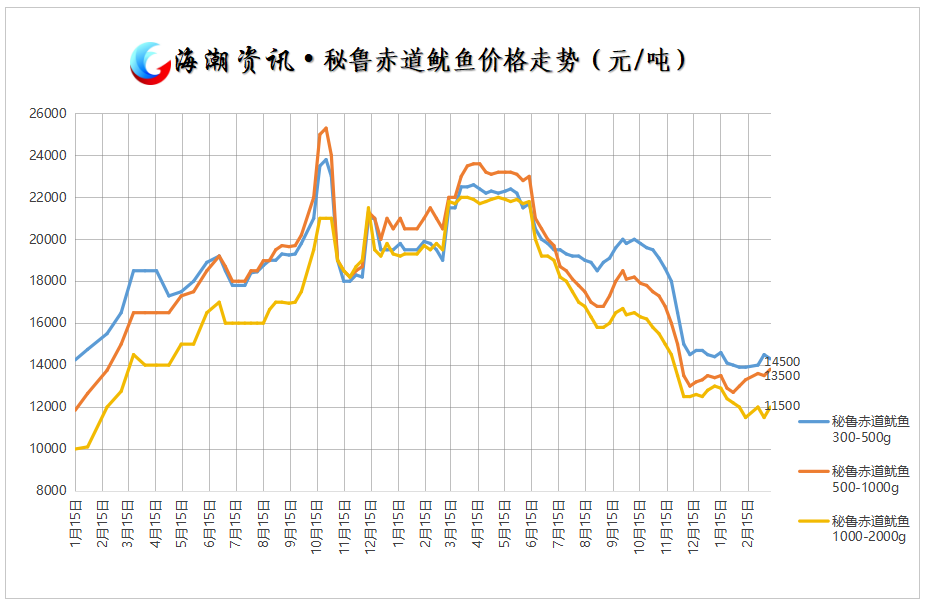

第11周,威海国际海洋商品交易中心的秘鲁赤道鱿鱼价格保持稳定。

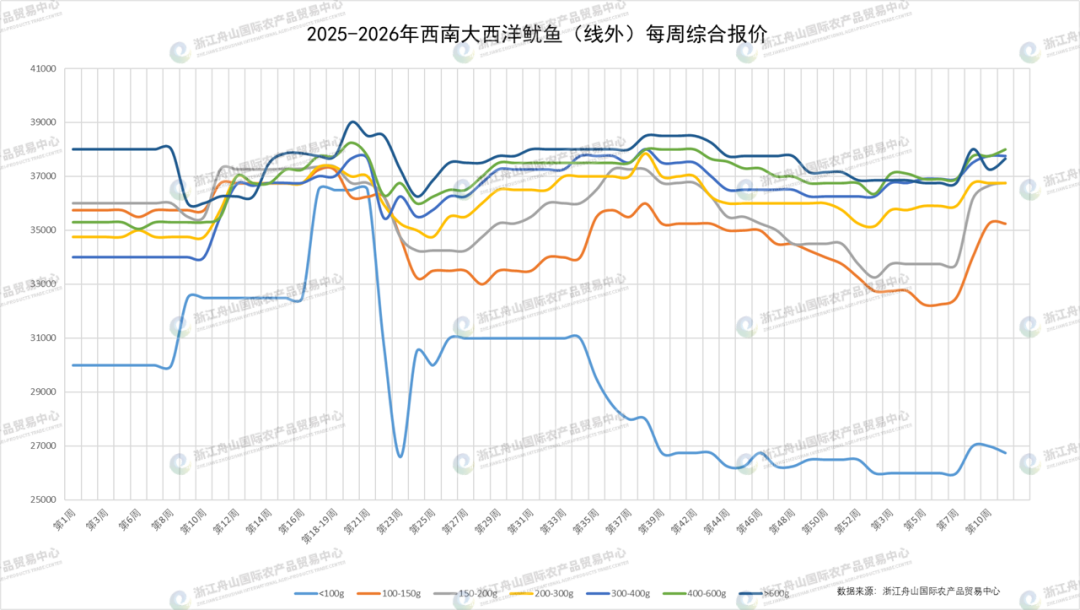

第11周,浙农中心西南大西洋鱿鱼(线外)价格同样呈现分化走势:大规格价格稳中有升,小规格价格走低。

产量情况

阿根廷方面:根据阿根廷官方统计数据,截至3月3日,阿根廷鱿鱼全国卸货量累计123,679吨,较去年同期实现翻倍增长。分船型来看,鱿钓船队累计完成约105,000吨,同比增长约100%;冷冻拖网渔船累计卸货17,208吨,同比增长约100%;生鲜捕捞船队累计捕捞1,353吨,同比增长34%。整体来看,本季前期资源丰度较高,捕捞进度明显快于往年。

近几周产量开始下滑,渔季初期船队的日均捕捞量最高达到36.3吨,但进入3月后平均日产量已下降至约14吨,主要原因是夏季产卵种群(SDV)资源已被充分开发。当前阶段,主要作业区域集中在南纬44°至47°之间,但普遍面临鱼群分散、捕捞效率下降的问题。为了寻找新的鱼群,部分船队开始尝试向南纬49°以南移动,以捕捞南巴塔哥尼亚种群(SSP)。不过,阿根廷国家渔业研究与发展研究所(INIDEP)的调查结果显示,该区域目前资源密度较低,捕捞前景仍存在不确定性。

值得注意的是,上周船队在卡马罗内斯(Camarones)以北约190—200海里的海域再次发现新的高密度鱿鱼群。这一位于南纬44°30’附近的新资源中心不仅鱼群密集,而且个体规格更符合商业捕捞需求,对船东及渔业公司信心形成一定提振。

公海捕捞方面:上周产量较好,单船日平均产量约为2-6吨。据不完全统计,本捕捞季至今,单船累计平均捕捞量约为100吨。

其他市场主体价格情况

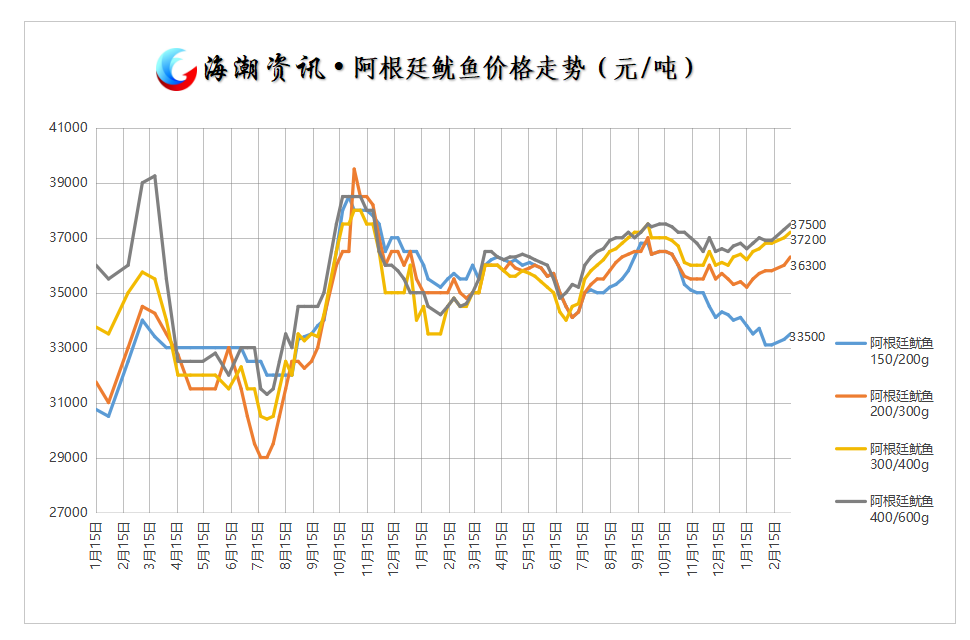

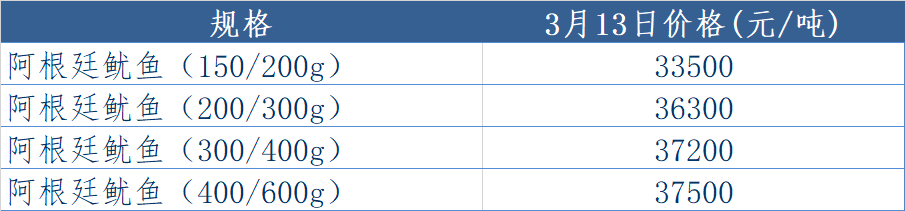

第11周,威海国际海洋商品交易中心的阿根廷鱿鱼保持稳定。

第11周,西北太平洋鱿鱼的综合报价与前一周持平。

第11周,浙农中心印度洋鱿鱼的综合报价也保持稳定,但市场成交表现偏淡。

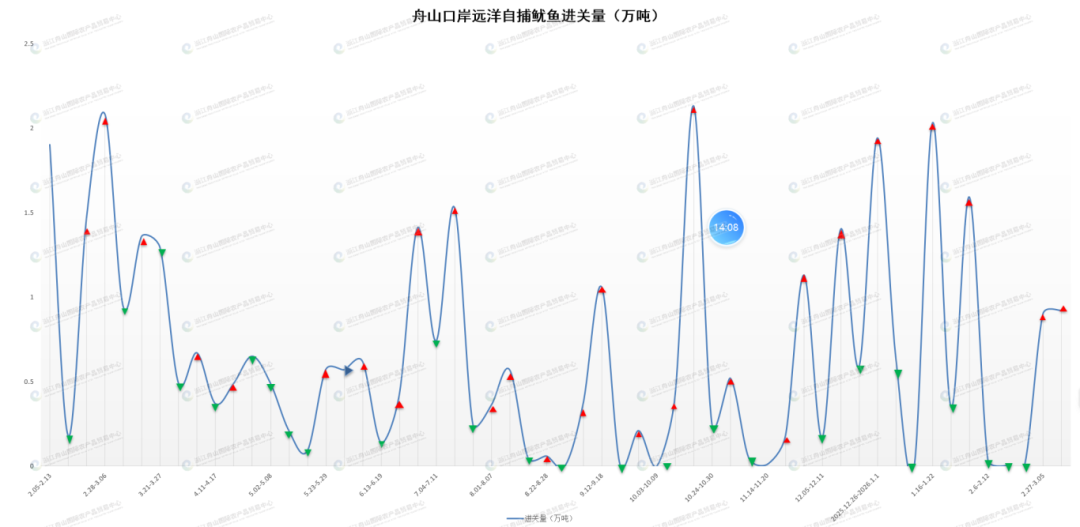

第11周(3月6日至3月12日),节后舟山口岸远洋自捕鱿鱼进关量保持平稳。

综合来看,第11周国内远洋鱿鱼市场行情维持整体持稳、局部上行、结构分化的运行格局,不同产区与不同规格产品的表现存在明显差异,但整体市场仍处于相对平稳的调整阶段。

全球供应格局来看,进入3月以来,主要鱿鱼产区捕捞量开始从前期高位逐步回落,市场供应节奏正在发生变化。业内人士普遍预计,若后续主要产区捕捞效率继续下降,全球鱿鱼供应增量可能收缩,价格存在阶段性上行的潜在动力。

需要注意的是,国际地缘政治局势的持续紧张也传导至渔业产业链,原油价格受中东局势影响攀升至阶段性高点,直接抬高了远洋渔船的作业成本和国际运输成本,对远洋渔业企业的运营成本与盈利空间形成刚性压力。

短期来看,终端消费需求仍处于恢复阶段,市场交易节奏偏谨慎,价格预计将维持区间震荡。但从中期视角观察,若主要产区捕捞效率继续下降,同时燃油成本维持高位运行,全球鱿鱼供应与成本结构或将共同推动价格逐步进入温和上行周期。业内企业仍需密切关注产区资源变化、国际原油价格走势以及下游消费复苏节奏,以灵活调整采购与库存策略。

本文采用的价格数据来源于浙江舟山国际农产品贸易中心或公开渠道采集,仅代表在单一市场上不同规格品质的成交价。因商品的品质、产地等不同,价格会有所差异。