来源: 农视网 2026-03-27 15:50:01

3月5日,十四届全国人大四次会议在北京开幕,国务院总理李强在2026年政府工作报告中提出,“制定促进农业保险发展的措施。提高农业综合防灾减灾能力。”

两会期间,全国政协委员、南京大学教授杨德才在接受新京报采访时指出,“农业保险是现代农业的一部分,也是农业现代化建设中不可或缺的力量。”

2026年中央一号文件中也明确提到,“支持发展地方特色农产品保险,提高保险理赔效率。”

农业保险是什么?

农业保险属于政策性保险。在目标上,不同于商业保险追求利润最大化,政策性保险的核心使命是落实国家公共政策,比如扶贫助农、稳产保供等。在资金上,国家给予大力财政补贴,补贴比例通常高达保费的70%-80%,农户只需要承担20%-30%的保费,极大减轻了投保负担。

虽然是政策性保险,但是国家始终坚持“自主自愿”原则,农户买不买、保多少,全看自家实际需求。

十六个字概括农业保险,就是:“政府引导、市场运作、财政补贴、自主自愿”。

图源:网络

农业保险有哪些产品呢?

农业保险产品丰富,按照补贴主体不同,主要划分为中央财政补贴型和地方优势特色型两大类。按照“中央保大宗,地方保特色”的思路,中央财政补贴大宗农产品,覆盖稻谷、小麦、玉米三大主粮作物,筑牢粮食安全防线。地方政府则因地制宜,不断完善特色农产品保险保障体系。从西藏的藏香鸡、宁夏的枸杞到云南的花卉,众多具有地方特色的农产品均被纳入保障范畴,有效稳定了农户生产经营预期。

图源:网络

农业保险能保什么呢?跟咱农民种地有没有关系?

关系太大了!

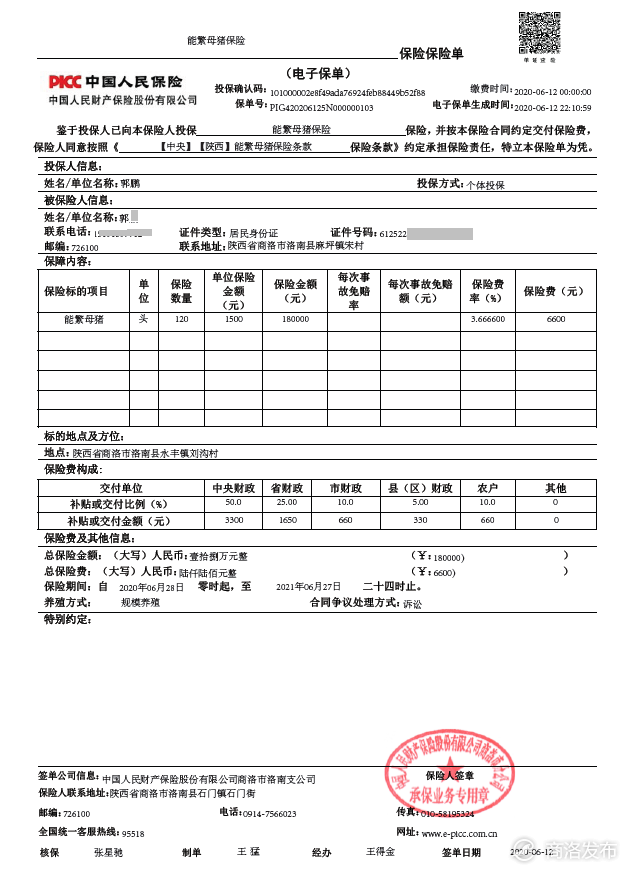

农业保险在防灾减损方面发挥了巨大作用,相当于给农业生产撑起了一把“全天候防护伞”。农业生产过程中遭遇的自然灾害、病虫害和动物疫病、意外事故,如大雨淹了庄稼、水稻稻瘟病和山体滑坡等,保险公司都会赔付。2023年七月底到八月初,受台风“杜苏芮”影响,河北涿州出现特大暴雨,东城坊镇农户张某的温室大棚受损,因其投保了温室大棚保险,获赔9.48万元农业保险理赔款。

农业保险还具备收入稳定功能。要是市场价跌了,导致全年种养收入比预期少,保险公司能根据合同约定赔付差额,从而保障农户的种养收入,让农户实现“旱涝保收”。海南农户龚某在菠萝采摘前投保了当地创新推出的菠萝价格保险,虽然收购价每斤在1.0-1.5元之间,由于保险约定的目标价格是1.5元,所以他拿到了保险公司赔付的16.8万元。

除此之外,农业保险还能助力农业现代化大产业建设。比如,岭南荔枝大卖背后就有农业保险的身影。从种植、开花、采摘、运输,再到入口,每一个环节都离不开农业保险的守护。广东茂名荔枝产量占全球五分之一,过去果农最怕“三月寒”(冻坏花芽)、“五月雨”(导致裂果)和“六月风”(吹落果实)。保险公司针对性地开发推出荔枝花芽分化期气象指数保险、荔枝裂果气象指数保险和荔枝完全成本保险等。这种“全链条”式保障,让果农在遭受损失时能最大程度获得经济补偿,迅速恢复生产。

图源:网络

数据见证:从“小险种”到“大支柱”

近年来,我国农业保险建设持续推进,在保障粮食安全和提升社会整体抗风险能力方面发挥了重要作用。

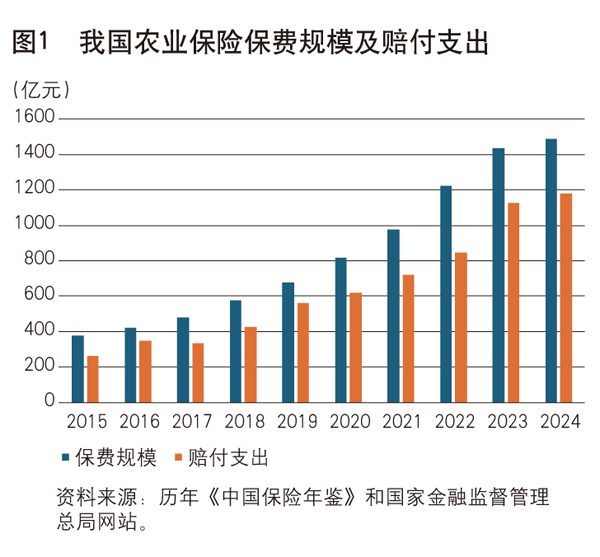

从2015年到2024年,全国农业保险保费规模从374.7亿元跃升至1483.73亿元,年均增速约为16.5%,规模已跃居全球首位;赔付支出由260.1亿元增至1177.5亿元,年均增速约为18.3%。

图源:中国金融

2025年,我国农业保险保费收入达到1555.5亿元,为1.39亿户次农户提供风险保障5.32万亿元。

实践表明,农业保险已不再是可有可无的“点缀”,而是现代农业风险管理的“定海神针”。

如何判断是否需要农业保险呢?又该如何购买呢?

农户可以从风险识别和风险控制两个方面去做综合评估和判断。一方面,如果您所在的地区自然灾害频发,或者因为极端恶劣天气、病虫害和意外事故造成的生产损失较大,那么农业保险可以提供兜底作用。另一方面,如果您种植或养殖规模较大、投入成本高,且家庭收入高度依赖农业,抵御干旱、洪涝或价格波动等不可抗力风险的能力不足,那么您可以选择购买农业保险。

现在购买农业保险的渠道日益多元化,主要分为线上和线下两种方式。如您选择线下投保,可到当地村委会、乡镇农业服务中心或保险公司营业网点办理参保手续。如您选择线上投保,可以通过扫描二维码,在手机APP或小程序上进行操作。

需要注意的是,农业保险具有极强的地域性,目前全国没有统一的投保平台,通常需要通过地方性官方统一服务平台或保险公司官方渠道进行预约,随后由线下协保员核实后进行出单。

比如,面向广东地区农户及农业经营主体,广东省财政厅官方推出“农业保险投保助手”,可以一键查询有哪些保险产品、哪家保险公司承保、补贴政策如何,并提供从投保到理赔的全流程指引。

图源:网络