来源: 中国农资传媒 2025-03-06 11:09:58

一、国内复合肥现货市场表现

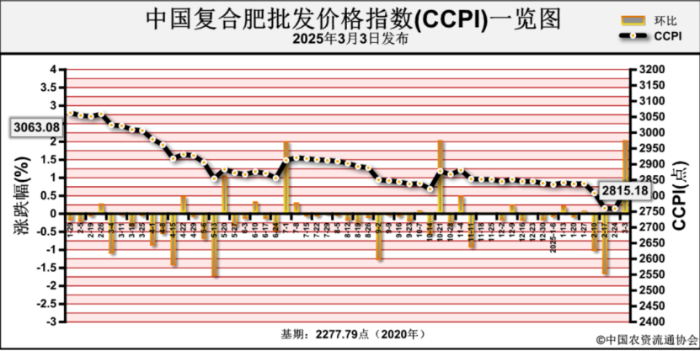

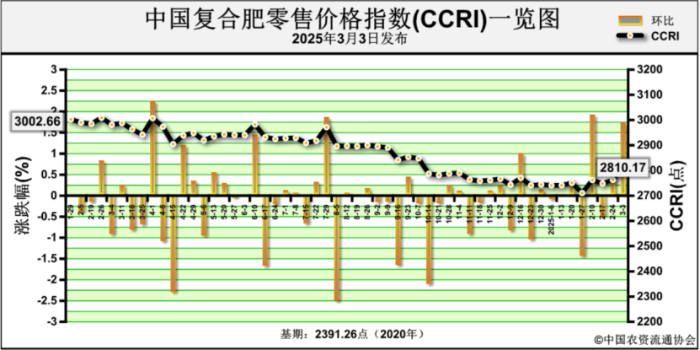

1.1 国内复合肥价格指数

近期(2025年2月24日—2025年2月28日),受原料成本支撑,复合肥价格延续涨势。

3月3日中国复合肥批发价格指数(CCPI)为2815.18点,环比上涨55.48点,涨幅为2.01%;同比下跌209.32点,跌幅为6.92%;比基期上涨537.39点,涨幅为23.59%。

3月3日中国复合肥零售价格指数(CCRI)为2810.17点,环比上涨47.29点,涨幅为1.71%;同比下跌171.13点,跌幅为5.74%;比基期上涨418.91点,涨幅为17.52%。

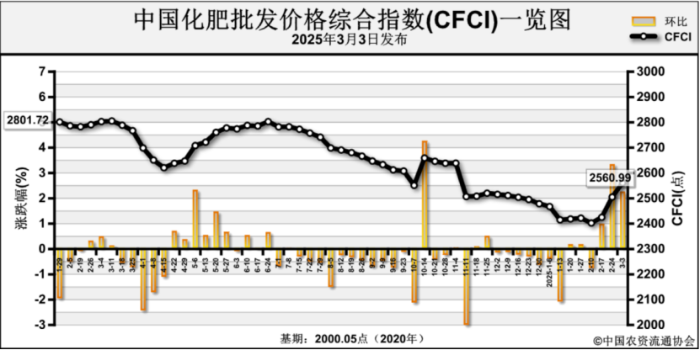

1.2 中国化肥批发价格综合指数

3月3日中国化肥批发价格综合指数(CFCI)为2560.99点,环比上涨55.74点,涨幅为2.22%;同比下跌242.14点,跌幅为8.64%;比基期上涨560.94点,涨幅为28.05%。

1.3 国内市场价格动态

据协会监测数据显示,国内45%氯基复合肥市场零售价上涨为主。其中河北、辽宁、吉林、黑龙江、江苏、浙江、安徽、江西、湖北、陕西、新疆等11省区市价格上涨在19.8~300元/吨;山西、广西、重庆3省区市价格下跌在10~74元/吨,其余地区市场价格平稳。

二、国内复合肥供给情况

近期,复合肥企业开工率持续大幅提升。上周复合肥场内装置开工率为51.16%,周环比提升7.99%

上周,国内主要港口复合肥库存为11万吨,较前周的11万吨持平。

三、国内复合肥市场需求情况

近期,受原料价格上涨支撑,复合肥市场挺价氛围浓郁。随着春耕用肥旺季临近,基层需求释放,下游经销商采购及接货情绪积极,肥企前期订单出货为主,市场中低端价格货源减少,新单灵活商谈。

四、国内复合肥原材料情况

尿素价格小幅上涨。供应方面,上周尿素企业整体开工率小幅下降,但仍维持高位。需求方面,尿素需求持续好转,农业需求方面,随着小麦返青肥等需求释放,尿素农需略好转;工业需求方面,因复合肥厂开工率提升,对原材料尿素采购需求略增。

一铵价格上涨。上周一铵企业平均开工率周环比增加5.08%至49.25%。需求方面,下游复合肥工厂产销两旺,对原料一铵存在刚需采购缺口,受近期硫磺、合成氨价格上涨支撑,一铵市场挺价氛围较强,市场价格上涨为主。

钾肥价格涨势放缓。供应方面,国家相关部门组织钾肥生产及贸易企业积极向市场投放货源,市场供给增加。进口钾方面,港存小幅减量,市场可售货源紧张。边贸钾方面,因俄方运输问题市场现货流通偏紧。需求方面,下游复合肥开工走货情况持续向好,对钾肥需求增加。

五、国内复合肥后市运行预测

当前,复合肥原料上涨加之市场交投氛围持续向好,价格坚挺。供给方面,复合肥企业产销旺盛,企业开工或持续提升。需求方面,春耕用肥需求临近,经销商询价拿货积极性持续好转。原料方面,尿素价格小幅上涨,磷酸一铵价格坚挺上行,氯化钾价格上涨。多重利好支撑下,预计短期内复合肥价格稳中看涨。