来源: 中国农资流通协会 2025-04-03 10:45:02

一、国内尿素现货市场表现

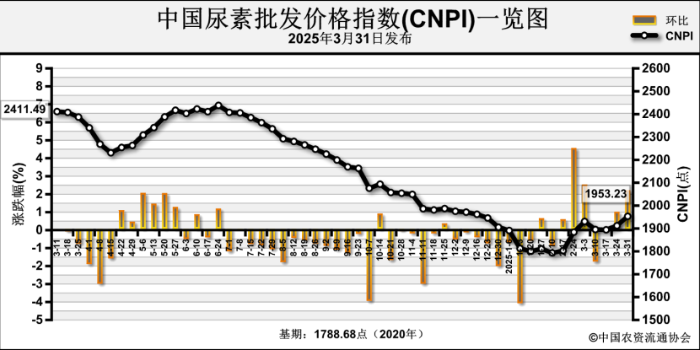

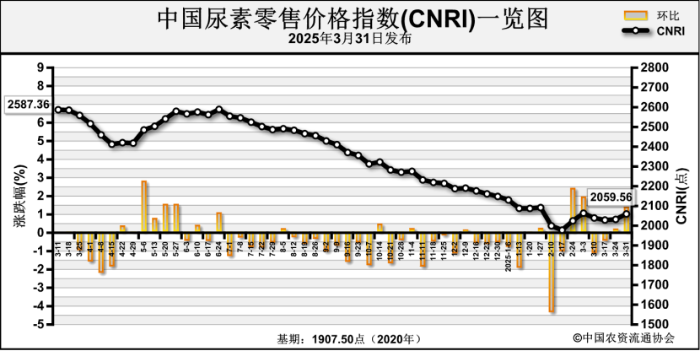

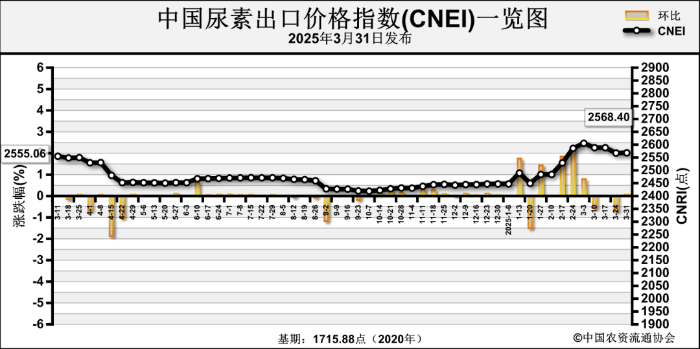

1.1 国内尿素价格指数

近期(2025年3月24日—2025年3月28日)尿素价格小幅上涨。

3月31日中国尿素批发价格指数(CNPI)为1953.23点,环比上涨41.10点,涨幅为2.15%;同比下跌386.94点,跌幅为16.53%;比基期上涨164.55点,涨幅为9.20%。

3月31日中国尿素零售价格指数(CNRI)为2059.56点,环比上涨27.47点,涨幅为1.35%;同比下跌457.04点,跌幅为18.16%;比基期上涨152.06点,涨幅为7.97%。

3月31日中国尿素出口价格指数(CNEI)为2568.40点,环比上涨1.00点,涨幅为0.04%;同比上涨38.87点,涨幅为1.54%;比基期上涨852.52点,涨幅为49.68%。

1.2 国内尿素市场价格动态

近期,国内尿素批发价格周环比上涨为主。其中江西、山东、安徽、北京、陕西、湖南、浙江、广东、河北、云南、四川、山西、新疆、江苏、辽宁、上海、福建、吉林、河南等19省区市价格周环比上涨3.34~130元/吨,甘肃、重庆、广西、湖北等4省区市价格周环比下跌3.03~45元/吨,其余地区价格持稳。

近期,国内尿素零售价格周环比上涨为主。其中江西、安徽、山东、北京、陕西、河北、福建、湖南、上海、新疆、辽宁、江苏、吉林、山西、浙江等15省区市价格周环比上涨5~130元/吨,重庆、广东、广西、湖北等4省区市价格周环比下跌28.57~50元/吨,其余地区价格持稳。

二、国内尿素期货市场表现

近期,尿素期货主力合约UR505价格继续小幅上涨,周成交量及成交金额均增加。整体来看,上周尿素期货主力合约UR505开于1841元/吨,收于1893元/吨,收盘价较前周上涨52元/吨;成交量方面,尿素期货主力合约UR505周成交量为135.84万手,周环比增加9.80万手,周成交金额为509.53亿元,周环比增加50.89亿元。

三、尿素市场供给情况

3.1 尿素开工情况

近期,尿素企业整体开工率小幅下降,但仍维持高位。根据中国氮肥工业协会数据,3月25日全国尿素日产量19.30万吨,企业平均开工率为83.19%,周环比下降1.07个百分点,同比上涨1.27个百分点。其中,以煤为原料的尿素企业平均开工率为86.69%,较前周下降0.20个百分点,同比上涨4.18个百分点;以天然气、焦炉气为原料的尿素企业平均开工率为72.38%,较前周下降3.75个百分点,同比下降7.78个百分点。

3.2 尿素港口库存情况

上周,国内主要尿素工厂库存为105.78万吨,与前周的119.61万吨相比减少13.83万吨;国内主要港口尿素库存为12.4万吨,与前周的12.5万吨相比减少0.1万吨。

四、尿素市场需求情况

近期,尿素农业需求延续。农业需求方面,东北地区需求有所启动,春耕农业需求仍继续释放。工业需求方面,近期尿素价格小幅上涨,复合肥生产企业开工率小幅走低,对尿素原材料采购积极性略减弱;上周复合肥企业整体开工率为51.04%,周环比下跌1.04%。

五、尿素原材料情况

5.1 无烟煤情况

3月中旬,国内无烟煤价格持稳。根据国家统计局监测数据显示,2025年3月中旬无烟煤(洗中块)价格为925.0元/吨,环比上期持平。

5.2 天然气情况

3月中旬,国内天然气价格小幅下跌。根据国家统计局监测数据显示,2025年3月中旬液化天然气(LNG)价格为4432.0元/吨,环比上期下跌151.6元/吨,跌幅3.3%。

六、国际尿素市场表现

上周,印度IPL招标发布,尿素国际价格有止跌趋势。2025年3月26日,印度IPL最终发布了进口招标,招标数量150万吨,其中,西海岸80万吨,东海岸70万吨,装运日期为6月12日,招标截止日期为4月8日,报价有效期至4月15日。价格方面,黑海、波罗的海、中东、巴西(CFR)、墨西哥(CFR)东岸、东南亚(CFR)尿素离岸价低端下跌5~15美元/吨,高端下跌10~20美元/吨,分别为335~350美元/吨、330~345美元/吨、365~370美元/吨、350~360美元/吨、370~380美元/吨、400~410美元/吨;中国尿素离岸价低端上涨5美元/吨,高端上涨4美元/吨,为267~272美元/吨;印度(CFR)尿素到岸价持稳,为422~427美元/吨。

七、尿素市场后市预测

进入4月,需求方面,水稻用肥需求释放,将继续支撑尿素农需。供应方面,尿素日产略有减少,但国储货源继续投放,市场尿素供给仍较为充足。国际市场方面,印度新一轮招标发布,将稳定国际尿素价格。综上,预计短期国内尿素价格或震荡波动为主,后续重点关注国内市场供需情况。