来源: 农视网 2026-06-15 14:39:55

2026年第24周(2026年6月5日至6月11日),浙农中心远洋鱿鱼市场价格涨跌互现。受主要产区供需格局差异影响,主要产区价格分化走势进一步加剧。

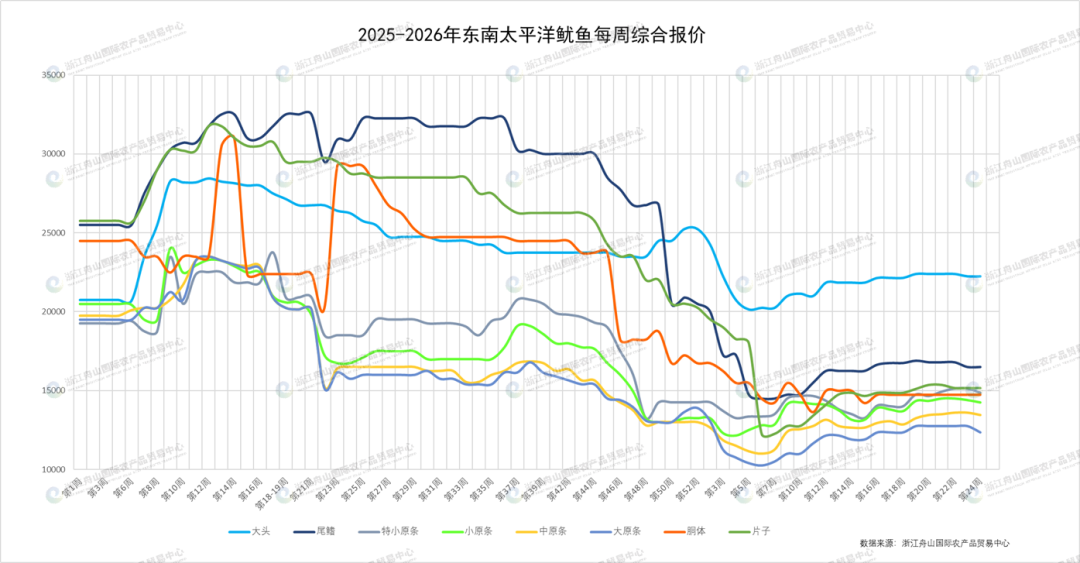

第24周,东南太平洋鱿鱼价格整体延续稳健走势,多数产品报价与上周基本持平,仅原条类产品出现小幅回调。

从平台交易来看,第24周浙农中心东南太平洋鱿鱼线上成交311吨,较前一周有所下降。近期产区捕捞情况良好,市场对后续供应预期增强,下游采购节奏趋于谨慎,导致部分品类价格下行。

产量情况

秘鲁方面:根据渔业和水产养殖部下属监督、检查与制裁总局(DGSFS-PA)发布的数据,截至6月11日,秘鲁巨型鱿鱼(Dosidicus gigas)累计卸货量达到443,259.58吨,已完成2026年全年配额的92.48%。按当前捕捞进度测算,剩余配额预计将在一周左右全部完成。后续秘鲁政府是否会根据资源评估结果追加配额,引发市场关注。同时,秘鲁当地媒体报道,因原料收购价格持续走低,而燃油、人工及船舶维护等成本持续上涨,小型渔船盈利空间受到明显挤压,巨型鱿鱼产业经营压力上升。

公海方面:上周产量较好,单船日平均产量约为5-10吨。据不完全统计,自2025年12月以来,单船平均捕捞量约为650-700吨。

其他市场主体价格情况

第24周,威海国际海洋商品交易中心的秘鲁赤道鱿鱼价格整体较为稳定。

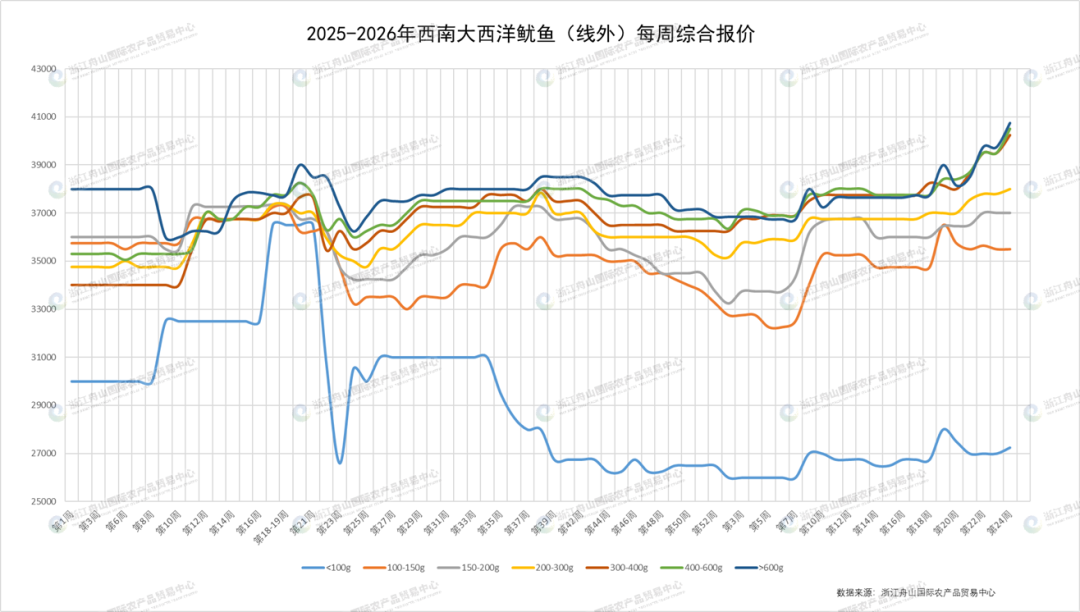

第24周,浙农中心西南大西洋鱿鱼(线外)价格迎来新一轮上涨行情,大规格产品表现尤为突出。数据显示,300-400g报价环比上涨750元/吨,400-600g和600g以上规格产品均上涨1000元/吨。目前,200g以上规格产品报价均已升至2025年以来最高水平。

随着阿根廷专属经济区及西南大西洋公海捕捞季基本结束,供应预期减少,目前市场大规格货源紧缺,推动价格持续上行。

产量情况

阿根廷方面:随着阿根廷鱿鱼捕捞季收官,鱿鱼产业对整体渔业经济的拉动效应明显减弱,4月阿根廷渔业工业生产指数同比下降23.1%。

公海捕捞方面:目前西南大西洋的鱿鱼捕捞已结束。

其他市场主体价格情况

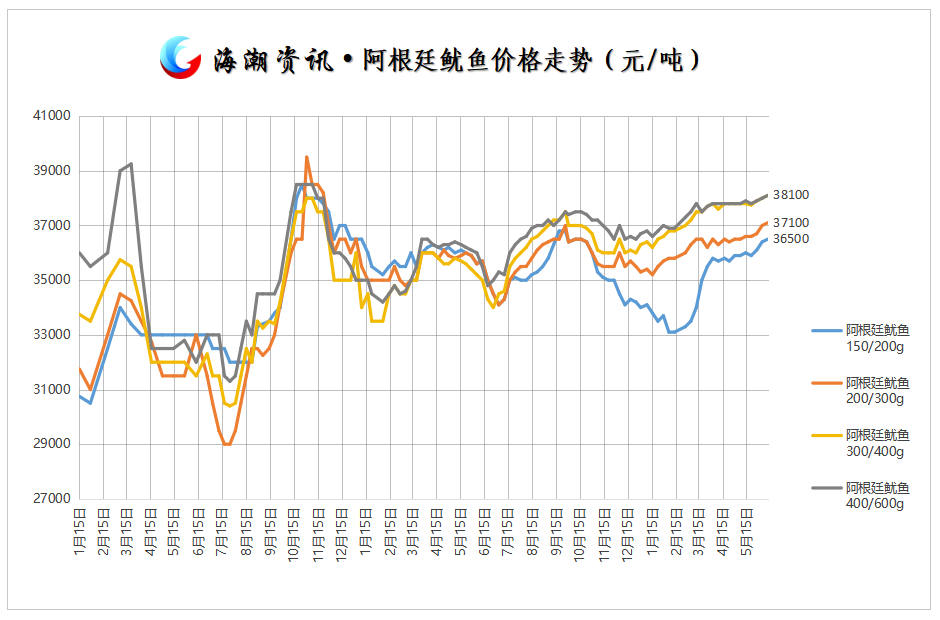

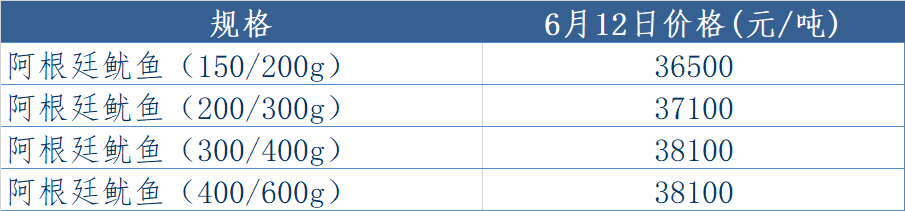

第24周,威海国际海洋商品交易中心的阿根廷鱿鱼价格整体小幅上涨。

第24周,西北太平洋鱿鱼的综合报价与前一周持平。

第24周,印度洋鱿鱼的综合报价与前一周持平。

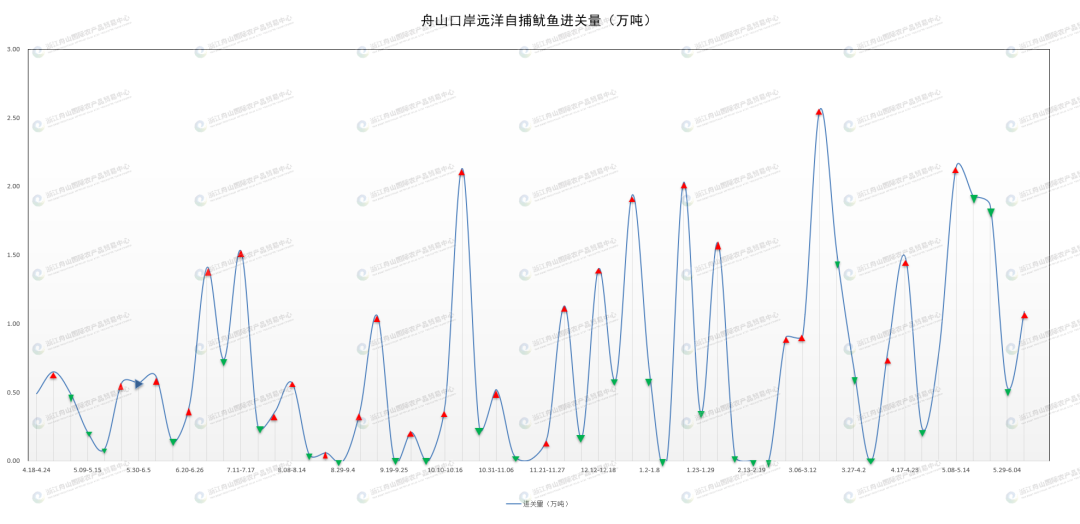

第24周(2026年6月5日至6月11日),舟山口岸远洋自捕鱿鱼进关量环比增加。

总体来看,第24周国内远洋鱿鱼市场呈现“供应宽松与供应收缩并存、平稳运行与结构性上涨共现”的运行特征,区域间供需基本面差异进一步扩大,市场分化格局持续深化。

东南太平洋鱿鱼方面,在秘鲁年度配额加速消化及公海渔场捕捞表现较好的背景下,市场供应维持相对充裕,整体价格运行平稳,部分原条产品受供应释放影响小幅回调。随着秘鲁配额完成度持续提升,后续政策调整方向将成为市场关注重点。若新增配额获批实施,市场价格存在阶段性承压可能。

西南大西洋鱿鱼方面,随着阿根廷及公海捕捞季全面结束,市场逐步进入库存消化阶段,新增货源补充明显减少。受供应持续收缩影响,大规格产品资源紧缺状况进一步加剧,推动相关规格价格继续上行。目前大规格产品价格已处于近年来相对高位,短期内在供应偏紧支撑下仍将保持坚挺运行。

综合来看,短期内中国远洋鱿鱼市场仍将维持结构性分化格局。建议市场参与主体密切跟踪产区生产动态、国内到港节奏及下游消费变化,合理安排采购和库存管理策略,防范阶段性价格波动风险。

本文采用的价格数据来源于浙江舟山国际农产品贸易中心或公开渠道采集,仅代表在单一市场上不同规格品质的成交价。因商品的品质、产地等不同,价格会有所差异。