来源: 农视网 2026-06-22 16:26:37

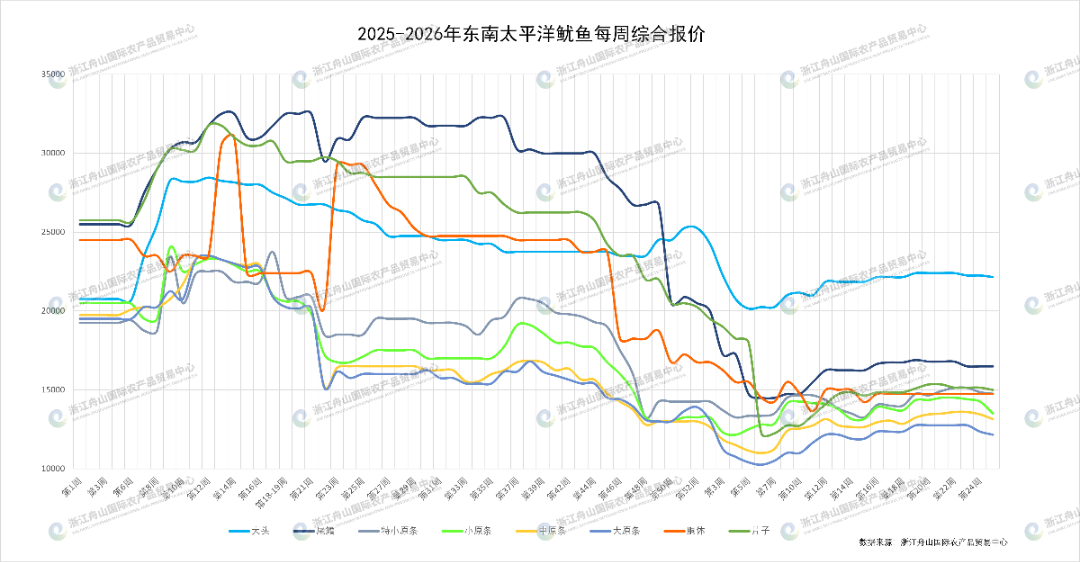

2026年第25周(2026年6月12日至6月18日),浙农中心远洋鱿鱼市场整体延续结构性行情,各产区及不同规格品种之间的价格两极分化态势进一步加剧。

第25周,东南太平洋鱿鱼市场整体呈现稳中偏弱走势,原条类产品价格明显走低。具体来看,小原条环比大幅下跌750元/吨,其余原条规格下跌100—300元/吨,大头、片子也分别下跌100元/吨、150元/吨。

本轮价格回落主要受到近期自捕鱼产量较好及秘鲁进口鱿鱼集中到港的双重因素影响。

从平台交易来看,第25周浙农中心东南太平洋鱿鱼线上成交1664吨,市场交易活跃度有所提升,但成交放量并未对价格形成有效支撑。

产量情况

秘鲁方面:基于秘鲁海洋研究院(IMARPE)最新资源评估结果,秘鲁生产部(PRODUCE)近期再次上调巨型鱿鱼最大允许总捕捞量(LMCTP),将2026年度捕捞配额提高至539,230吨。配额增加反映出当前资源状况总体保持稳定,也进一步强化了市场对于后期供应持续增长的预期。根据最新统计数据,截至6月18日,秘鲁巨型鱿鱼(Dosidicus gigas)累计卸货量达到466,964.36吨,已完成2026年全年配额的86.60%。

值得关注的是,随着厄尔尼诺现象逐步增强,秘鲁沿岸海温持续偏高,未来可能对鱿鱼资源补充和渔场分布产生不利影响。尽管当前产量仍维持高位,但下半年资源丰度及捕捞表现存在较大不确定性。

此外,当地媒体报道称,秘鲁一项待审议法案拟新增约2000艘渔船登记准入名额。在当前配额消耗已处高位的背景下,若捕捞能力继续扩张,可能加重资源压力,

公海方面:上周产量较好,单船日平均产量约为10吨。据不完全统计,自2025年12月以来,单船平均捕捞量约为700吨。

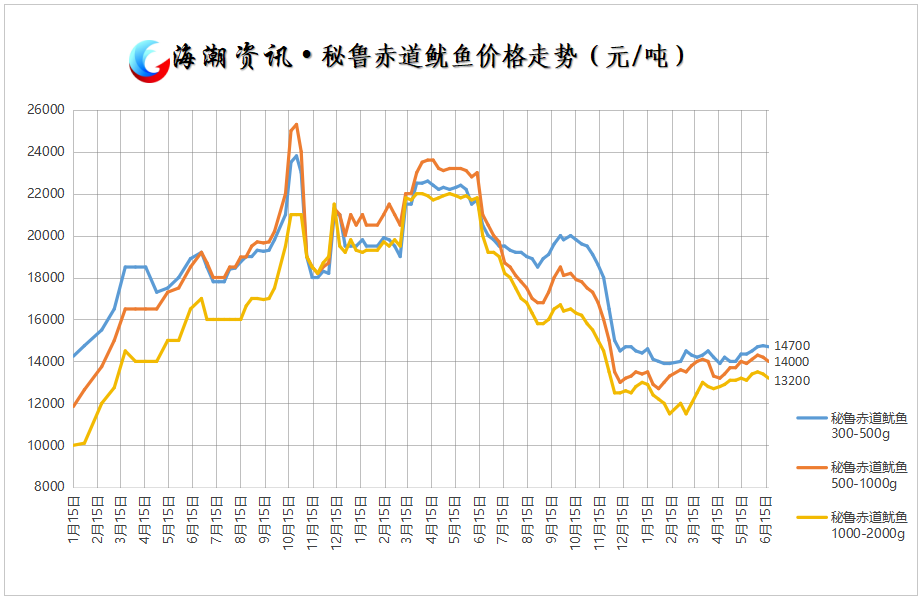

其他市场主体价格情况

第25周,威海国际海洋商品交易中心的秘鲁赤道鱿鱼价格整体小幅下降。

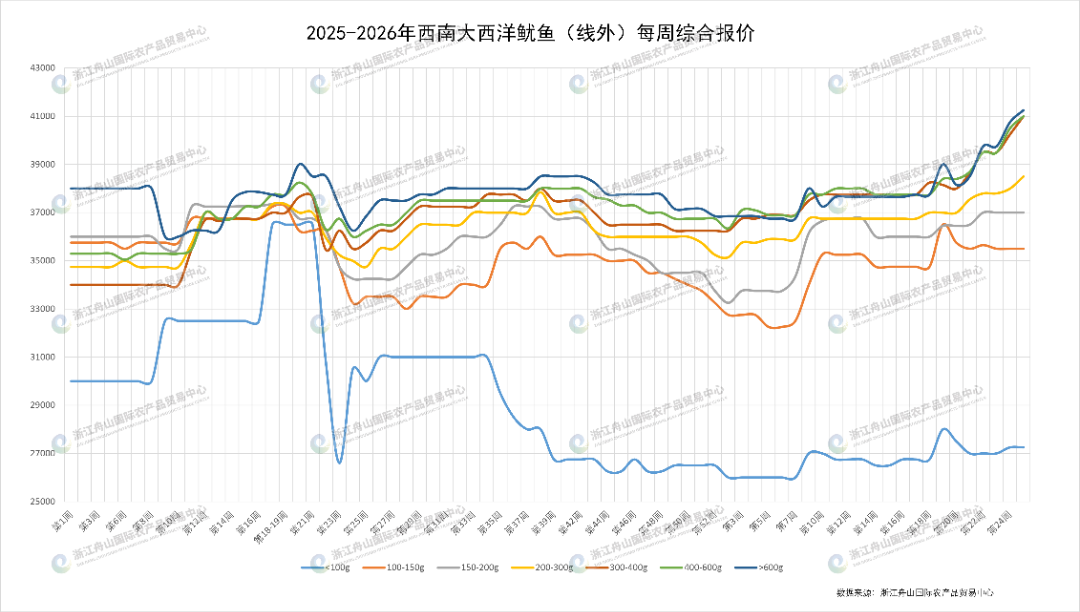

第25周,浙农中心西南大西洋鱿鱼(线外)大规格的报价继续走强,尤其是中大规格产品上涨明显,200g以上规格的产品涨幅在500-750元/吨。

产量情况

阿根廷方面:近期,布宜诺斯艾利斯省正式向联邦渔业委员会(CFP)提出复议申请,反对《关于新增18艘鱿鱼钓船的第6/2026号决议》。该省认为,目前缺乏充分科学依据证明扩大捕捞能力不会影响阿根廷鱿鱼(Illex argentinus)资源可持续性,并要求在完成资源评估、环境影响及技术论证后再推进相关计划。市场分析认为,虽然该争议短期不会影响本季鱿鱼供应,但反映出阿根廷未来鱿鱼产业扩张政策仍面临较大不确定性。

公海捕捞方面:目前西南大西洋的鱿鱼捕捞已结束。

其他市场主体价格情况

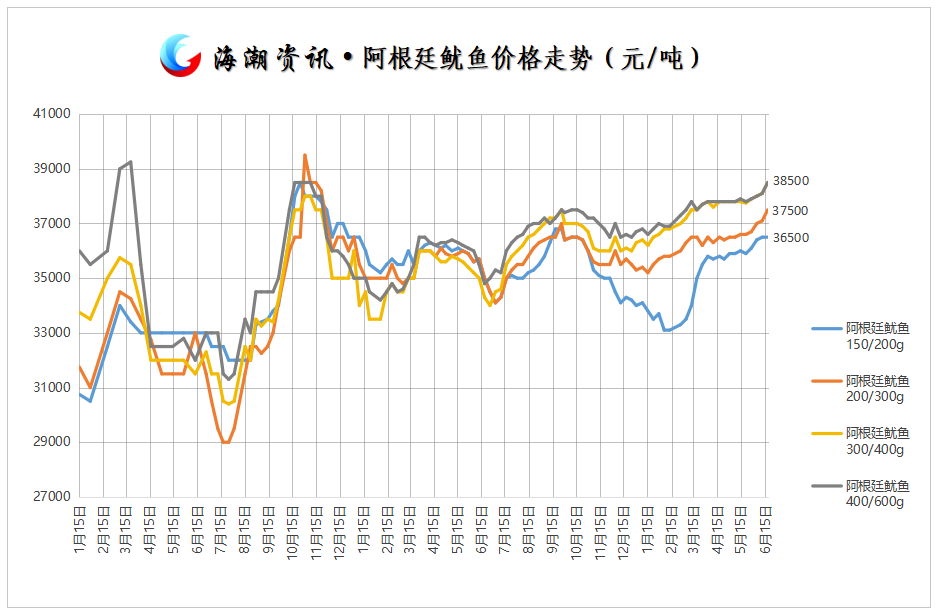

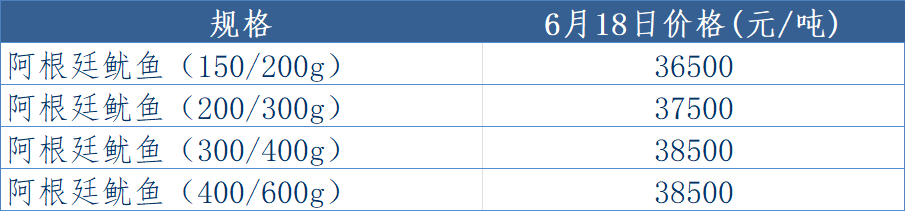

第25周,威海国际海洋商品交易中心的阿根廷鱿鱼价格整体小幅上涨。

第25周,西北太平洋鱿鱼的综合报价与前一周持平。

第25周,印度洋鱿鱼的综合报价与前一周持平。

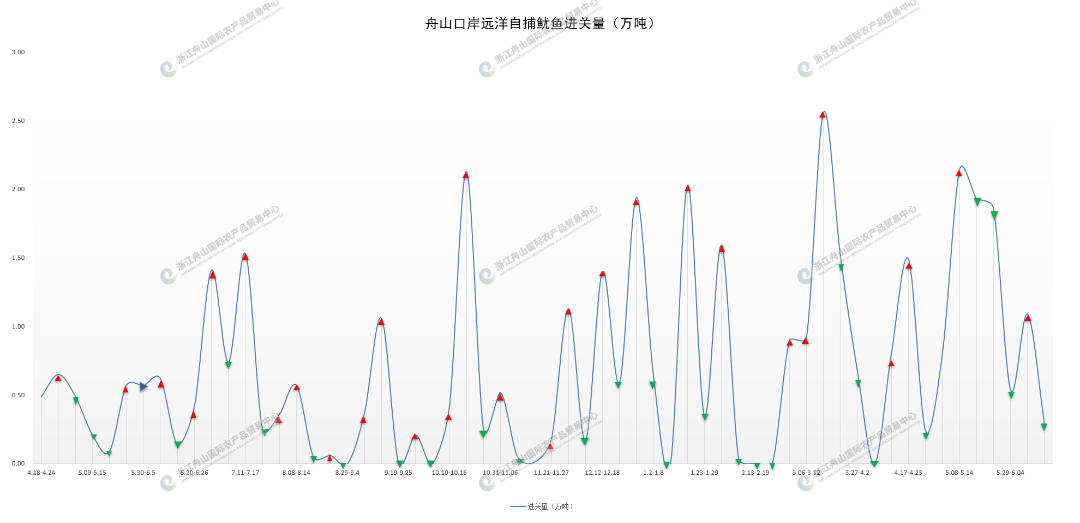

第25周(2026年6月12日至6月18日),舟山口岸远洋自捕鱿鱼进关量环比下降。

总体来看,本周国内远洋鱿鱼市场价格两极分化加剧。东南太平洋鱿鱼受自捕鱼产量回升与进口货源集中到港影响,原条类产品价格继续下探;西南大西洋鱿鱼(线外)则在供应收缩与资源预期偏紧的支撑下,大规格产品报价持续上行;西北太平洋与印度洋鱿鱼市场维持稳定运行。

展望后市,东南太平洋市场仍需重点关注秘鲁配额执行进度、进口到港节奏以及厄尔尼诺现象对资源分布和捕捞生产的影响。在供应维持高位、需求恢复有限的背景下,价格短期或仍面临一定下行压力。西南大西洋市场方面,新季供应尚未释放,库存结构和货源流通情况将继续主导价格走势,大规格产品预计仍具备较强支撑。综合来看,短期国内远洋鱿鱼市场或延续分化运行态势,建议相关企业密切关注国际产量、进口节奏及库存变化,合理安排采购和销售计划。

本文采用的价格数据来源于浙江舟山国际农产品贸易中心或公开渠道采集,仅代表在单一市场上不同规格品质的成交价。因商品的品质、产地等不同,价格会有所差异。